货币供给增速若触顶会影响后续经济修复吗

发布时间:2020-09-14 发布者:亚时财经

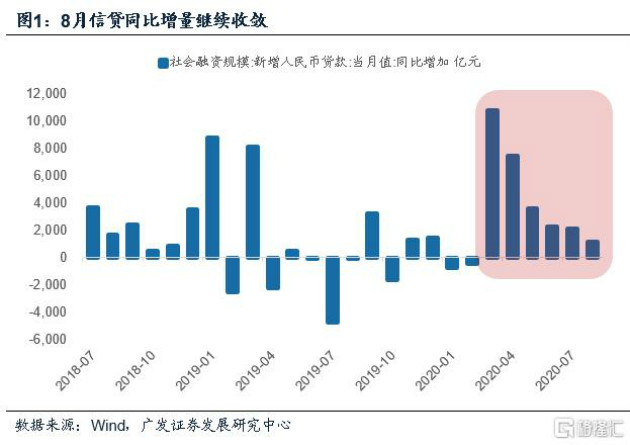

8月新增社融仍偏高,其中政府债券贡献较大,这部分实际上是财政政策落地确定的;而信贷同比增量继续收敛。“宽财政、稳货币”和货币政策渐趋中性依然是一个主要特征。8月新增社融为3.58万亿元,同比多增1.38万亿元。其中贡献较大的部分是政府债券同比多增的8740亿元,这部分实际上是财政政策落地的影响。财政存款不影响信用派生,所以同期M2增速继续下行。年内财政空间总量是既定的,影响主要在节奏。按财政部数据,截至8月末新增地方债一般债券和专项债券发行进度分别为87.1%和81.6%(7月末分别为57.4%和63.8%),8月环比增量较大。假如地方债在10月底之前发行完毕,则9-10月依旧会对社融有一定支撑。再考虑去年节奏所形成的基数,社融存量增速可能会在三季度末四季度初达到本轮高点。

信贷同比多增1154亿元,继续呈收敛趋势。6月18日陆家嘴论坛上易纲行长预计全年人民币贷款新增近20万亿元,社会融资规模增量超过30万亿元。7月10日上半年金融统计数据发布会上,货币政策司副司长郭凯表示如果按照全年20万亿元,“下半年货币信贷基本上和去年相比是略微有所增加的水平”。如果按照20万亿元估算,则9-12月信贷空间为5.2万亿元,同比去年多增4800亿元左右,相对宽裕程度已不超过7-8月。贷款余额增速本轮顶部在6月。

总体来看,“宽财政、稳货币”和货币政策渐趋中性依然是一个主要特征。

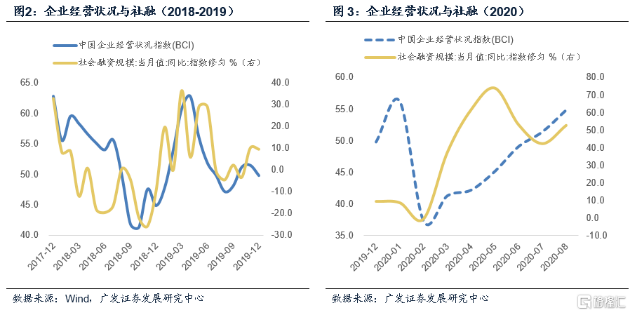

有一种认识是“融资领先于经济”,即一旦货币供给增速触顶,后续经济修复会戛然而止,或者再度有掉头向下的压力。有一种广泛存在的认识是货币拐点领先于经济拐点,即一旦货币供给增速慢下来,一两个季度后经济活跃度就会下来,经济修复过程就会被打断。但实际上,从经验过程看,融资领先于经济的规律并不严格,因为它同时包含着融资需求(t期经济影响t期融资)和融资供给(t期供给影响t+1期间经济)的逻辑。前者导致在不少时段二者总体呈现同步关系。具体影响斜率是不是显性,则要看每一阶段具体情况。

我们可以用社融增速与中国企业经营状况指数(BCI)观察,二者大致同步变动;但疫后恢复这一时段,经济单边恢复,几乎没受到社融波动的影响。

但对本轮来说,一个需要注意的宏观前提是,以往货币政策往往是在潜在增长率以上的位置收紧,即反过热,经济对政策拐点较为敏感;本次疫情后并不一样,经济仍在潜在增长率以下运行并逐步修复。这时候政策目标和经济敏感度均有不同。从经济学的基本逻辑来说,当增长率大于潜在增长率的时候,过热(通胀和资本泡沫)就容易产生;而这时候政策需要出手收紧。这样的阶段一则政策收紧力度较大,二则经济对政策拐点也比较敏感。

但对本轮来说,二季度GDP同比只有3.2%;三季度预计仍在疫情前的趋势值以下(7月工业增加值同比4.8%,服务业生产指数3.5%,社零增速只有-1.1%),经济整体在潜在增长率以下运行并逐步修复。这时候一则货币政策仍不适用于一阶拐点;二则经济对于货币环境的敏感度也会有所不同,毕竟中微观经济有相当一部分恢复过程是外生约束打开,或者供应链正常化所驱动。

具体看,当前有四种力量在驱动本轮经济修复:一是广义财政落地带动基建产业链;二是地产、汽车在销售端同时受益于上半年需求后延和下半年经济预期改善;三是恢复程度仍低的服务业在逐月修复;四是海外经济继续修复带动出口订单和产业链景气回升。有四种力量在驱动本轮经济修复:

其一是广义财政落地带动的基建产业链。本轮财政赤字率提升至3.6%以上;广义财政部分专项债3.75万亿元,特别国债1万亿元,且今年提前批专项债不能用于土储和棚改,对基建带动比较明显。基建投资增速已从1-4月累计增速的-8.8%快速回升至1-7月的1.2%。从微观数据,比如挖掘机产量增速从截至4月的1.3%回升至截至7月的25.5%,也可见同期开工的活跃。

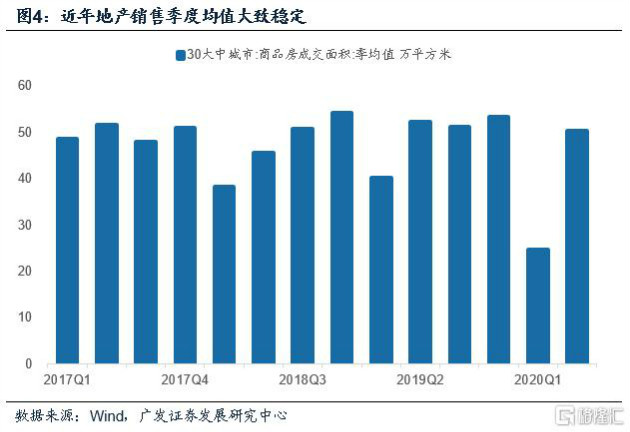

其二是同样作为终端需求的地产销售和汽车销售。受疫情带来的销售条件约束,地产和汽车上半年部分需求后延;叠加二季度后经济逐渐恢复,微观预期好转,当前这两个领域处于景气偏高或趋势改善状态。

其三是目前恢复程度仍低的服务业。8月服务业PMI环比上行1.2个点,属4月份以来最高,显示这一领域复苏有所加快。其中住宿、航空等行业景气扩张明显。

其四是海外经济继续修复带动出口订单和产业链景气回升。海外经济恢复会同时打开对资本品、消费品的需求,以8月PMI为例,专用设备、纺织服装等行业出口订单环比都出现较大幅度改善。

其中第一点取决于财政政策;第二点可能和货币环境关系更紧密一些,但目前货币供应尚未有一阶拐点,这两个领域高频数据也大致稳定。第三和第四点是疫后经济的天然特征,即处在“被拉长的恢复”之下,未来还会受到疫苗问世的进一步助推。分开来看,这几个条线并非都是单纯的货币驱动:

其中第一点即基建条线取决于财政政策,本轮脉冲高峰应在三季度,影响会延续至四季度。我们估计2021年基建大概率不会延续2020年下半年的高度;但在十四五“提高中心城市和城市群综合承载能力”的大环境下,基建也很难再回到2018-2019年的低位。

第二点尤其是地产可能和货币环境更紧密一些。在本轮货币政策和金融政策双向收敛的背景下,后续地产销售脉冲会受到一定抑制。但毕竟货币和金融政策并未出现一阶拐点,因城施策和分类指导也依然是行业政策特征,显性冲击尚不明显。从高频数据看,地产销售环比仍基本稳定(30城9月上旬日均持平于8月的55万方)。

第三点和第四点属于疫后经济的天然特征,即疫情导致相关领域出现较大外生冲击,疫后恢复斜率不高,复苏的过程被拉长,但恢复的方向较为确定。同时,在《新冠疫苗与宏观逻辑》中,我们倾向于认为未来疫苗上市,一则会进一步打开消费和服务业修复斜率,二则会带来出口国和进口国贸易的共振。

整体看,当前政策特征的边际变化大概率不会改变名义增长和企业盈利修复趋势;若疫苗年底出来,2021年Q1和Q2经济的环比可能依然会较正常年份偏高。从以上分析来看,单纯货币政策的二阶收敛不足以改变当前名义增长和企业盈利的修复趋势。考虑到消费、服务业、全球贸易都受约束于疫情,且恢复程度均不高,若疫苗在2020年底上市,则2021年Q1和Q2的经济环比斜率依然有较大概率会偏高。

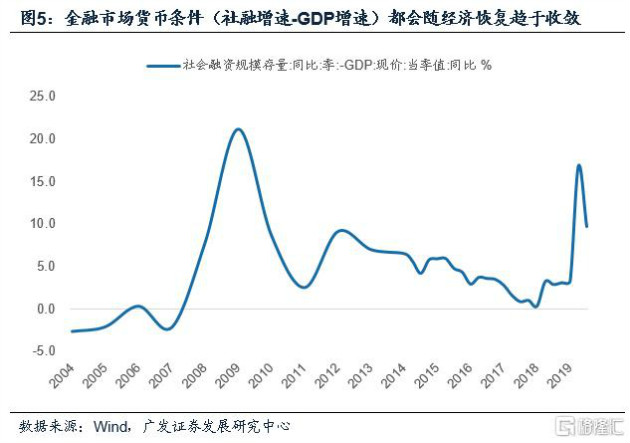

经济修复会带来盈利改善;但同时,由于实体融资需求是扩张的,无论货币供给如何,金融市场货币条件(社融增速-GDP增速)都会随经济恢复趋于收敛。经济趋势和融资环境是资产定价的双坐标。

对经济趋势来说,目前依然在修复过程中,而这一点会带来企业盈利继续改善。

但流动性环境最宽松的阶段逐渐过去,这一则源于随着经济修复,政策将推动货币供给逐步中性;二则即使对同样的货币供应环境来说,随着经济修复,会有更多的行业和金融市场竞争资金,即金融市场货币条件(社融-GDP增速)总归会是下降的。

核心假设风险:宏观经济变化超预期,外部环境变化超预期

作者:郭磊

编辑:Carrick

格隆汇授权亚时财经发布

上一篇:8月商品住宅售价略有上涨

下一篇:中国债券市场或成美元吸金器

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06