今日,核电板块走强,整个指数大涨4%。截至发稿,南风股份、兰石重装、台海核电、中国核建、尚纬股份涨停,东方电气、吉电股份、江苏神通等涨逾5%,中核科技、中国核电、沃尔核材等个股纷纷跟涨。

(来源:wind)

对于今日大涨的原因,主要受到两会期间政府工作报告首提“积极”发展核电的利好因素刺激。

正在目前召开的十三届人大四次会议上,《政府工作报告》中提出,制定2030年前碳排放达峰行动方案,扎实做好碳达峰、碳中和各项工作。优化产业结构和能源结构,推动煤炭清洁高效利用,大力发展新能源,在确保安全的前提下积极有序发展核电。

(2018-2020年政府工作报告,来源:兴业证券)

受到2011年福岛核事故的影响,核电审批和开工进程缓慢。继2015年核准8台新建核电机组后,2016年-2018年三年内,除了中核集团位于福建省霞浦县的示范快堆工程之外,国内新建核电项目出现“零核准”。这一核准开工节奏不仅远低于行业预期,也低于国家能源局《2018年能源工作指导意见》中所提出的“年内计划开工6-8台机组”规划。

尽管,2019年国内新建核电按下重启键,但整个“十三五”期间,仅仅开工10台机组,较十二五大幅度下降。

而在碳中和大背景下,核电作为一种技术成熟的清洁能源,具有建设周期长、投资规模大的特点。同时,核电建设不会增加近5年内的供应能力,对于推动未来能源结构优化具有重要作用。中国核能行业协会在去年6月发布的《中国核能发展报告(2020)》预测,“十四五”及中长期,核电建设有望按照每年6-8台持续稳步推进。

从核电技术来看,目前,全球的核电技术已发展到第三代。美国、法国、中国等国家已开展第四代核电的研究,四代堆有望带来下一次能源革命。

就中国而言,进入2020年,国务院一次性再核准了4台机组,均采用华龙一号技术路线,标志着中国具有完全自主知识产权的三代核电技术迎来批量化建设的新时期。除此之外,研发具有更高安全性、适宜经济性、更短建造周期的模块小型堆也是国内核电主攻方向,中核集团将最早研发出的小型堆取名为“玲龙一号”,堆名为ACP100。

此前,国家电网发布“碳达峰、碳中和行动方案”中提出,到2030年,公司经营区域内核电装机达到8000万千瓦以上。截止目前,除去广东、广西、海南的核电,国家电网经营范围内核电装机为3142万千瓦,在建及核准机组为1382.5万千瓦,共计4524万千瓦。这意味着在国家电网的规划中,还需要其经营范围内新增约3500万千瓦核电。考虑核电约5年的建设周期,那么这3500万千瓦机组将全部在十四五期间开工。加上广东、广西、海南的开发潜力,全国十四五期间新开工核电容量还将更高。

IEA发布的《世界能源展望》中称,核电是当前仅次于水电的第二大低碳电源,中国是世界核电大国,核电发电量在2030年前有望超过美国和欧盟,行业具有广阔的增长空间。

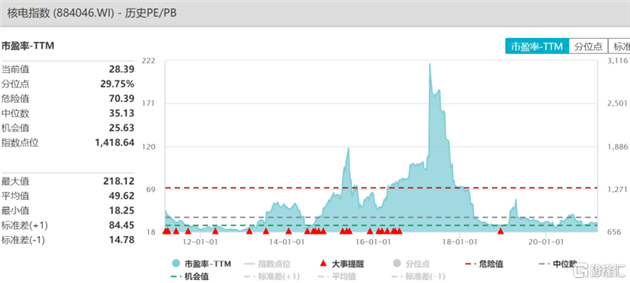

除此之外,近期通胀预期带动美债收益率上行,而美债收益率飙升在一定程度上刺破了估值泡沫,新能车、白酒、医药等板块由于前期经历了一轮猛涨,现在到了估值回归的时候,不少机构开始调仓换股至低估值板块,而核电板块估值一直处于较低水平,当前板块整体PE-TTM为28.39倍,处于历史29.75%分位点。

对于投资标的来看,中国核电产业链中主设备包括东方电气、上海电气;阀门有江苏神通、中核科技;核电运营商包括中国核电、中广核电力;其他设备包括台海核电、应流股份等。

(来源:wind)

原标题:政府报告首提“积极”发展核电,中国核建、南风股份等掀涨停潮!

编辑:Lyzine

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com