房贷利率“换锚” 你的房贷支出将有何变化

发布时间:2019-08-27 发布者:亚时财经

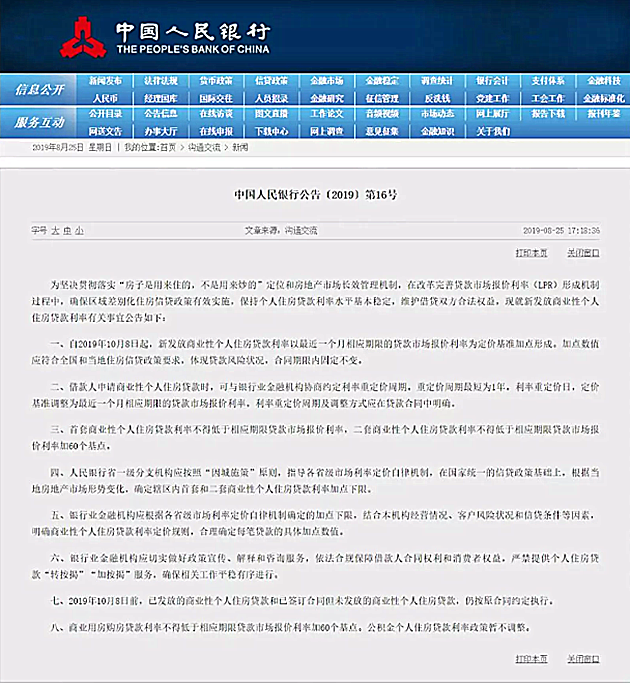

8月25日下午5点18分,央行通过官网发布公告,宣布从10月8日开始全面调整房贷利率计算方式!

央行公布全文

中国人民银行公告〔2019〕第16号

为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,现就新发放商业性个人住房贷款利率有关事宜公告如下:

商业性个人住房贷款利率

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。 四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

(图源:网络)

LPR利率将成各家银行的贷款利率坐标

此前的8月17日,央行宣布全面改革中国的利率制度,推出了“贷款市场报价利率(LPR)”。这意味,房贷利率看央行公布的“贷款基准利率”的时代终结了,以后新增贷款都要看LPR。

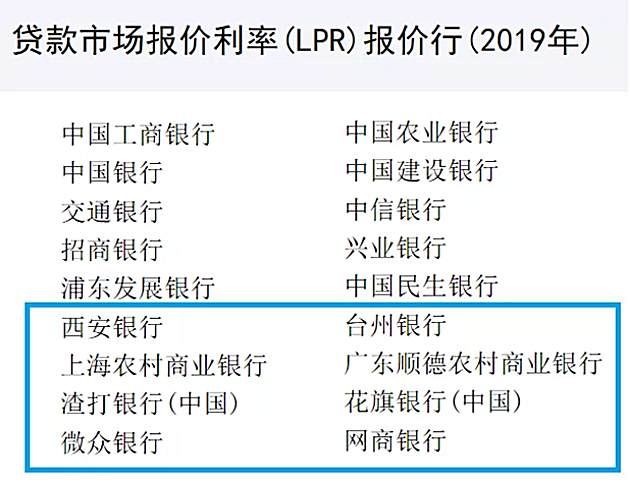

LPR不是央行宣布的,是央行授权“全国银行间同业拆借中心”负责统计、公布。由18家银行报价,报出各自的1年期和5年以上期贷款利率,然后由“全国银行间同业拆借中心”剔除最低价、最高价,算出的平均价。

LPR利率18家报价行名单,后面8家是最新增加的 (图源:网络)

其他银行在发放贷款的时候,都要参照LPR利率,然后加上自己的“资金成本”、“风险成本”、“利润”等因素,也就是所谓的“加点”。所以,以后各家银行的贷款利率都不会完全一样,但LPR利率是其坐标。

LPR下降房贷会不会降?

根据央行公布的改革后第一期LPR来看,1年期为4.25%,5年期以上为4.85%;分别较1年期和5年以上贷款基准利率低10个和5个基点(每个基点为万分之一)。

“如果换成利率更低的LPR作为房贷定价基准,那我的房贷利率岂不是能降一些?”近期打算贷款买房的北京市民王先生起初有过这样的想法,但仔细研究了新的房贷定价方法,他发现此次调整并非此前想得那么简单。

除了定价基准进行了转换,此次央行明确,自10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。

也就是说,LPR降了,房贷利率不一定降,还要看加点的情况。那么谁来决定加点的多少呢?目前来看,有三个不可忽视的因素。

首先是央行的房贷利率底线。此次央行公告明确提出,首套房利率不得低于相应期限贷款市场报价利率,二套房不得低于相应期限贷款市场报价利率加60个基点。按8月20日5年期以上LPR计算,购房者资质再好、银行资金再充裕,首套房利率不能低于4.85%,二套房不能低于5.45%。

其次是当地LPR加点下限。每笔房贷具体的加点数值,除了遵循央行制定的全国政策,还得符合当地住房信贷政策要求。此次调整明确,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。

此外,银行会根据综合贷款风险状况,与借款人协商约定。“未来LPR若进一步下调,房贷利率也不一定会降。在现有信贷政策调控下,新增住房按揭贷款额度较之前管控更严,利率也在走高。”苏州一家大行普惠金融部门负责人介绍,改革前当地首套房利率已较基准利率上浮25%。

人民银行副行长刘国强此前曾明确表示,落实“房住不炒”的目标定位,就得做到房贷的增量不扩张、房贷的利率不下降。要确保差别化住房信贷政策有效实施,保持个人住房贷款利率基本稳定。

(图源:网络)

房贷利率将“一城一策”,各地都不一样

“我应该现在赶紧定下办贷款,还是再等等?”看到新的房贷定价政策出台,近期忙着看房的上海市民杨女士有些举棋不定。

房贷利率“换锚”后,直接关系着打算贷款购房者的“钱袋子”。专家认为,根据目前实际利率水平来看,此次调整对大部分购房者应该影响不大,只对极少的银行眼中的“优质客户”可能会产生一定影响。

按公告要求,首套房利率不得低于相应期限LPR。这就让个别地区“优质客户”获得首套房贷9折或95折难以实现。不过,央行表示,10月8日前,已经发放和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。专家分析,如果杨女士真的确定能获得9折或95折房贷利率,还是早做决定对她更有利。

不过,据融360大数据研究院发布的35个城市最新房贷利率数据来看,目前执行首套房贷9折或9.5折的城市非常少,7月份上海还有首套房能执行4.84%利率的,但绝大部分城市的首套房平均利率均显著高于4.85%。而且,最近几个月,无论是首套房还是二套房,大部分城市的房贷平均利率都呈微弱上行趋势。

“展望未来一段时间,个人住房贷款利率有上行的可能性,但幅度不会太大。”国家金融与发展实验室特聘研究员董希淼认为,不同银行对个人住房贷款业务定位不一样,在不同区域的信贷资源投入也相差较大,因此在房贷利率会有明显的分化,而大型商业银行房贷利率调整预计相对温和。

LPR月月变房贷利率会咋变?

“以前每次降息房贷利率会在次年调整,而LPR月月都在变,我的房贷利率会咋变?”这应该是不少贷款购房者心中的疑问。

此次央行的公告明确,个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

也就是说,房贷利率“换锚”后,新增房贷重新定价时得看当时LPR的水平。专家表示,房贷调整频率是最高1年,最低频率可以不调整。房贷利率不会每个月都跟着LPR走,但预计未来银行为了降低自身的风险,会要求客户每年做一次重定价,根据LPR一年变一次。此外,根据央行公告,公积金个人住房贷款利率政策暂不调整。

中国银行国际金融研究所研究员周景彤认为,未来房贷利率会更加突出体现地域性、货币政策和各银行的信贷策略,不同地区、不同客户和不同时期房贷利率的差别会更大,更能体现“因城施策”。

交通银行金融研究中心首席金融分析师鄂永健表示,房贷定价新规对市场影响有限,仍然是此前房地产调控政策的延续:可以维持新的个人住房贷款利率保持总体稳定,既不下降,也不会明显增加个人房贷利息负担。这将有利于在推动企业贷款利率下降的同时,保证房地产市场稳定。

责任编辑:陈雅芬

亚洲时报 综合

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..