2019年下半年中国经济展望:发展的内敛

发布时间:2019-07-04 发布者:亚时财经

“内重则可以胜外之轻,得深则可以见诱之小。” 2019年,全球经济在增长端滑向中枢水平之下,在风险端陷入地缘博弈之中。

时逢外部乱局,中国经济正在积极转向内敛化发展,向体内寻觅增长潜力。一方面,得益于结构性优化,内生增长引擎的韧性有望延展。下半年,抑制消费增长的新旧结构错配料将加速消解,而减税红利的真正释放则有望引导企业盈利和制造业投资企稳。房地产投资的总量数据虽将下滑,但是经结构拆解之后,其对经济增长的真实压力或小于市场预期。另一方面,顺应全球政策转向,中国经济政策的内部空间可供深入挖掘。下半年,积极财政有望进一步发力,支撑基建投资稳步上行。随着美联储大概率重启降息,中国货币政策料将延续结构化的边际调整。

立足于内敛化发展,2019年下半年,中国经济预计将在外部冲击中守住增长底线,消费引擎的主导地位进一步巩固,经济结构转型升级仍将平稳推进。持续释放的增质红利不仅有望促进“大消费+新经济”的价值双主线映射于资产价格,亦将在全球乱局中凸显相对优势,吸引外资渐次回归中国市场。

内敛之一:延展内生韧性,下行压力不失控。

2019年一、二季度,在外部风险的冲击下,中国经济走势经历较大起伏,进一步凸显了下半年对内生增长的倚重。从静态来看,作为内生增长的核心,中国消费、制造业投资、房地产投资均不缺问题,构成了当前市场悲观预期的三大根源。但是,从动态来看,考虑到结构改善和政策演进,中国经济内生增长也不缺解法。我们认为,上述三大核心的下行压力不会失控,将呈现超预期的增长韧性,2019年社消零售总额同比增速有望触及8.5%,固定资产投资同比增速有望维持于6.3%。

首先,消费引擎有望打破新旧错配。2019年上半年中国消费增长不及预期,主要是遭遇了结构性的新旧错配。从消费能力来看,2019年年初至今,中国居民可支配收入增速保持平稳,而人均消费支出增速却呈现下降趋势,两者的剪刀差渐次扩大。总量性的消费能力未得到充分调动。从消费意愿来看,可以发现(详见附图),从2017年开始,总体消费意愿比例振荡上行,2019年虽在外部冲击下有回落,但是仍居于高位,而大额商品消费意愿比例持续下行,至2019年已经触及历史低谷。

上述现象共同表明,中国消费升级趋势并未在总量上被外部风险阻断,而是正在处于结构上的新老交替阶段。其中,旧部分是传统的大额商品消费,主要以汽车、高档商品消费为代表。新部分则是消费升级重心下沉,从高档消费品转向中档消费品、从一二线城市转向低线城市和农村地区。受制于商业模式、物流运输、交易成本、信息匹配等因素,当前的供给结构和方式并未顺利匹配这一结构性变化,导致旧动力过快衰退、新潜力未能充分释放。由此,主动的消费意愿未能兑现为消费支出的现实增长,反而被动转化为储蓄行为,2019年上半年消费意愿和储蓄意愿出现了携手上升的怪现象(详见附图)。

所以,当前消费增长乏力是阶段性、结构性的,亦将随着结构桎梏的瓦解而得到显著改善。针对这一问题,下半年政策调控有望从结构入手,推动消费增长中枢温和抬升。第一,加速新力释放。顺应消费重心下沉趋势,新一轮基建发力有望完善低线城市、乡镇地区的消费基础设施,打通新零售向县域经济的渗透渠道。同时,加速推进城乡公共服务均等化,由此激活县域经济对医疗、文娱、教育等服务消费的升级需求。第二,避免旧力过快流失。在“因城施策”的基础上,下半年或将推出更多针对汽车、家电等大额消费品的补贴政策,有望拉动汽车销售走出当前低谷。

其次,制造业投资料将逐步企稳。2019年上半年,企业盈利能力的恶化严重拖累了制造业投资意愿,这也是上半年中国经济投资引擎表现低迷的主要原因。展望下半年,此前落地的大规模减税降费将度过政策时滞期,真正进入红利释放期,有望成为企业盈利和制造业投资的稳定器。

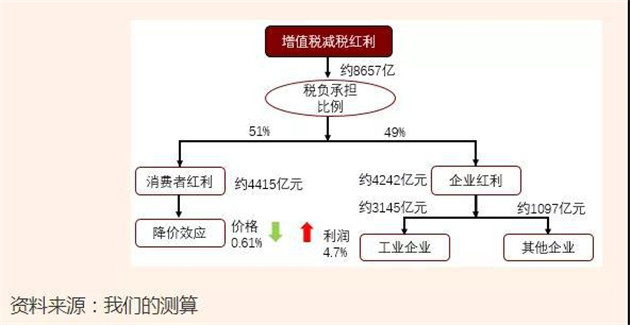

根据我们测算,本次增值税减税所产生的8657亿元红利中,除流向消费者的51%外,剩下的49%部分将直接惠及企业部门。其中,约3145亿元红利将流向工业企业,并转化为企业盈利。这预计将对2019年规上工业企业利润的同比增速产生4.7个百分点的正向影响,对主营业务利润率产生0.3个百分点的提振作用,从而减缓企业盈利的下行趋势。此外,本次增值税减税配套政策(约1400亿元),小微企业的普惠性减税(2000亿),以及社保费率及税基下调(3000亿元),有望进一步扩大减税降费对企业盈利的改善效应。得益于此,至2019年末,工业企业利润的累计同比增速有望逐步回升至5%左右,并带动制造业投资增速企稳。

最后,房地产投资无需过度悲观。2018年,随着房市政策和金融条件双收紧,房企纷纷转向高周转策略,以加速回笼资金,客观上促进了房地产投资的高增长。随着高周转策略逐步退出,房地产投资下行压力逐步显露,成为市场所忧虑的2019下半年重大风险之一。着眼于房地产投资的结构特征,上述压力虽然将在纸面数据上兑现,但是其对经济增长的真实拖累料将低于市场预期。

其一,经济压力有“水分”。高周转策略的退出将率先导致土地购置费用的大幅下滑,从而引发房地产投资增速的纸面数据明显恶化。当前,这一趋势已经出现,从2018年7月至2019年5月,土地购置费的累计同比增速降幅高达 45个百分点。然而,由于GDP核算中的固定资本形成不涵盖土地价值,因此土地购置费并不计入GDP。所以,这部分的房地产投资恶化看似剧烈,实际上对经济增长影响甚微。

其二,建安投资有支撑。高周转策略退出对“稳增长”的真正威胁 ,在于土地购入的减少引发后续建筑施工的萎缩,从而拖累作为房地产投资核心且计入GDP的建安投资。但是,从行业经验来看,中国房地产投资主要以容积率为2.5-5的户型为主,从购地到新开工约需4-6个月,从新开工到竣工约需24-30个月。从数据来看,本轮周期中,从土地购置费的触顶回落(2018年7月)到新开工面积的回落(2018年12月)历经5个月,验证了从购地向新开工的压力传导(详见附图)。由此推断,建筑面积的触顶回落将大概率出现在2020年,而非2019年。事实上,2019年2月至今,建筑面积累计同比增速持续提振,仍在上行周期。从历史经验看,建筑面积和建安投资具有高度的同期相关性(详见附图),因此在建筑面积保持稳定的情况下,建安投资的下行风险有限。

内敛之二:挖掘政策空间,适应博弈长期化。

展望下半年,中国经济外部的最大不确定性依然来源于中美贸易博弈。从方向来看,随着6月底G20峰会两国元首会晤,中美经贸谈判重新启动,本轮贸易摩擦暂别短期急遽升级,转入长期博弈阶段。从力度来看,5月末至今,美国公布的消费者支出、PMI、非农就业、通胀预期等关键数据接连走弱,进一步验证了我们此前报告的判断,即美国经济将于2019年中走入周期拐点。受此掣肘,美国经济难以承担贸易博弈的极端化升级。有鉴于此,我们认为,贸易博弈将走向“长期化+非极端化+多维化”,贸易风险虽有起伏但不会失控,同时博弈重心向金融、科技、全球治理等领域逐步拓展。

全球贸易博弈的长期延续固然会对中国经济产生外部压力,但是由此引致的全球政策环境的转变,也赋予了中国经济政策新的内部空间。中国经济政策有望从三个维度进行内部拓展,在下半年守住增长底线。

第一,财政政策取代货币政策,成为逆周期调控的新主角。下半年,得益于全球经济重返利率下行轨道,积极财政的融资成本压力有望得到边际改善。由此,近年来剩余的地方专项债额度或将得到利用,同时专向建设债、专项债突破额度、特别国债等措施有望进入政策菜单,以进一步强化基建对经济的托底作用。与财政政策相配合,下半年社会安全网预计亦将得到完善,通过失业保险基金、高职院校扩招、扩大服务业容量等措施,保障居民生活水平,以巩固国内中长期需求和预期。

第二,由于下半年美联储大概率降息,中国货币政策将顺势而为。其一,伴随美联储降息节奏,中国央行有望适时适度调降OMO、MLF的利率,但调降存贷款基准利率的可能性依然较小。这将兼顾当前“稳增长”和未来利率并轨“促改革”的双重目标。其二,当前至年底,料将有进一步的降准或定向降准落地,配合TMLF加码,进一步打破中长期流动性约束。其三,央行预计将通过永续债等措施,补充商业银行尤其是中小银行资本金,舒缓民营和中小企业的融资瓶颈。由此,M2增速、社会融资规模增速等总量性指标,下半年有望温和回升。

基于上述的外部局势和内部政策,下半年“滞涨”风险压力较小。从内部来看,虽然“猪周期”的影响料将继续发酵,但是由于货币政策将强调“结构功能”,而非一味地总量发力,因此通胀压力相对可控。从外部来看,前期贸易博弈成本的显现将拖累全球总需求,对全球油价中枢形成抑制,在美伊不发生军事冲突的情况下,“猪油共振”局面难以形成。有鉴于此,随着下半年“猪周期”进一步发力,部分月份的CPI同比增速可能再度冲高,但不会突破3%,全年通胀中枢水平预计为2.5% 。

内敛的发展,增质的机遇。

综上所述,得益于经济发展的内敛趋势,2019年下半年,中国经济金融有望在复杂多变的国际形势中,呈现三大相对确定的内部特征。一是,内敛发展夯实内生增长。基于内部的增长韧性和政策空间,我们预计,2019年中国经济增速有望稳定于6.4%。同时,虽然人民币汇率整数关口的政策意义将进一步淡化,但是美元兑人民币汇率年内“破7”的概率依然较小,人民币汇率有望在下半年渐次企稳。二是,内部机遇激活价值主线。国际局势动荡带来的风险偏好起落难以提前捕捉,但是经济增质产生的价值主线可以提前布局。2019年下半年,中国经济增质将继续为“大消费+新经济”两条价值主线注入红利,由此产生的结构性机遇料将加速向资本市场映射。三是,内部红利吸引外部青睐。在全球复苏疲弱之际,中国经济增质红利的相对优势有望进一步凸显。叠加金融开放的持续扩大,国际资本对中国经济金融的长期青睐不会逆转。2019年下半年,外资料将按照先固收类资产、后权益类资产的方式渐次回归中国市场。

作者介绍:

程实系工银国际首席经济学家、董事总经理、研究部主管、中国首席经济学家论坛理事;钱智俊系工银国际高级经济学家。

实习编辑:陈佳慧

来源:首席经济学家论坛

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..