付鹏:A股风格切换,看周期类风格如何周期性补位

发布时间:2020-07-05 发布者:亚时财经

文|付鹏

独立财经评论人

前中国银河期货首席宏观经济顾问

全球经历疫情的大幅度通胀预期的回落到通缩预期下的大萧条风险,随着ICU病房的走出来,市场基本避免了大萧条的当机,从3月份开始就一直在走risk on的风险资产回摆的路径,通缩预期消退,经济数据+需求的慢慢恢复,逐步再6月中旬进入到了通胀的预期范畴(BEI通胀预期曲线重新回到了0以上);

当前的经济情况我已经说的很明白,ICU病房出来,死不了,但是绝不会有能到KTV里面High的身体能力,长期制约全球的基础病已经暴露无遗,后面的N年里,不仅仅是制约了经济空间,同时还会不断的再政治,社会,地缘等方方面面困扰着我们;

从3月中后的全球risk on的回摆节奏来看,中国领先全球,债券(结构),黄金,原油(结构,扣除05逼仓),汇率(交叉汇率)等大类资产都基本上是同步的,权益端的波动率也基本上是同步的;

在权益市场的结构分化,是对于疫情和经济做出的准确反应,而指数必须要考虑这种结构和权重,这在之前的日记里面我已经做了分享;

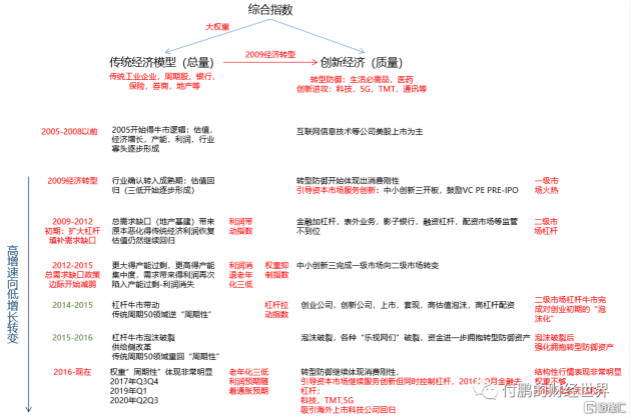

在这篇美股结构的日记中的末端,我其实也点到了目前A股的结构性问题,这里面总结一下就是从2015年股灾之后,A股的结构和中国经济特点一样(如图):传统经济(周期类)老去,消费作为核心防御,科技TMT作为未来超额收益进攻,而我们的指数的问题就是传统经济(周期类)所占权重太大,所以无法像美股一样用指数去代表你经济结构中的这些变化和方向转变的细节;

单独的消费又或者TMT科技技术的走好,并不会对于综合类指数有多大的推动,权重不够,这也就是大家说的“结构性”行情,就像正在努力调整结构的中国经济一样;

图:沪深300非周期VS沪深300周期指数

数据:路孚特EIKON

消费作为核心防御行业具备龙头特点,具备护城河,具备抵抗经济周期的特点,市场的推动基本上是在合理的估值水平内和盈利之间共同构建了它的市值台阶;

科技TMT作为未来超额收益进攻,具备的是创新,技术,但同时高估值是它最大的风险;

传统经济(周期类)的时代就像传统的中国经济引擎一样已经老去,现在基本上表现的特点就是周期类股票的“周期性”,低估值,低PB,三低在这个老去的传统经济周期类市值种并不起到核心的作用,三低并不是买入的必要理由,而必要的原因是周期类的“周期性”,这是所有资金(无论是公募基金还是外资)配置的关键,而它随着全球的通胀预期变动而变动;

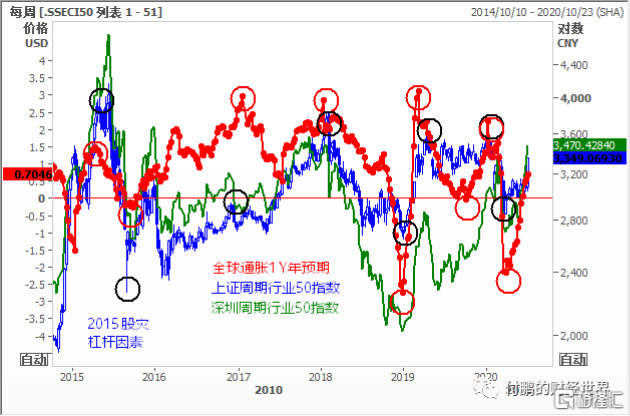

图:上证周期行业50指数VS全球通胀1Y预期

数据:路孚特EIKON

全球通胀预期的回暖对于周期行业本身的“周期性”配置也呈现了前瞻的作用(如图),随着通胀预期的走高,周期类行业会有一段非常不错的表现,当然随着通胀预期回落,行情也就卡然而止,毕竟记住,周期行业并不是年轻的小伙子,行业预期,盈利预期,利润展望,估值,这些都是稳的不能再稳,如果讲理想,那么还是在那些科技类里面找未来更好;

图:沪深指数非周期和周期比

数据:路孚特EIKON

根据这几年的经验来看,往往在周期类股票周期性开始有表现前,前面资金不断在结构性行情中的“掘金”往往会带来一个“高估值”下不去手的问题,而周期类股票“周期性”一旦开始表现得时候,往往消费和技术板块会有一定得压估值的行情,利润不增长,高估值的,就会面临着非常大的换手率,这一点也可以说是一种“风格切换”;

四平八稳,低PE,稳定的股息率都是非常好的“硬性”前提,无论是“周期性”配置的行情,还是作为类债券类配置获取股息的交易,上证周期50指数里面的这些权重占综合类指数的权重占比很大,四平八稳意味着其实指数跌不到哪里去这句话其实也没毛病,虽然只有当周期50进入到“周期性”配置阶段,综合类指数会呈现一段不错表现不错的行情,但也同样要想明白,权重不调整的话,会有6000点不是梦么?

“结构性”行情和“周期性”配置的切换-这就是这几年以及未来很长一段时间中国股市的重要结构节奏。

来源:付鹏的财经世界

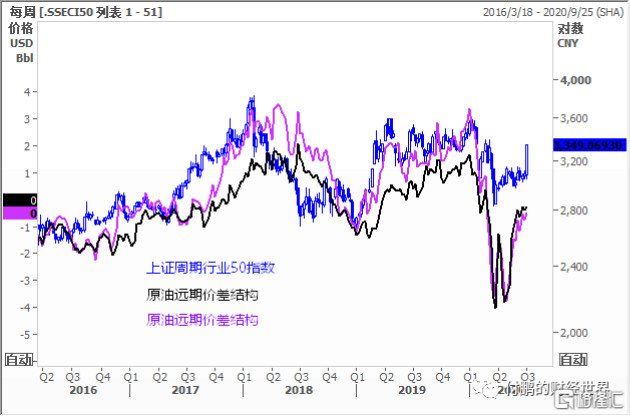

图:“周期性”特征-上证周期和原油远期价差结构的稳定关系

来源:路透EIKON

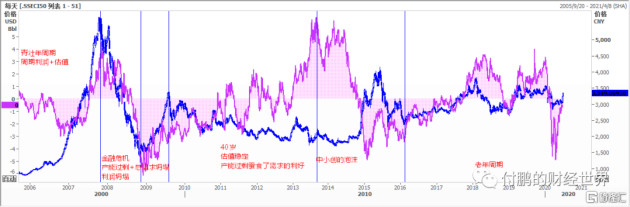

图:大权重上证周期指数的回顾(可结合第一幅路径图)

来源:路透EIKON

图:2016创业泡沫破裂后的进一步拥抱转型防御类资产

来源:路透EIKON

图:上证周期深圳周期和全球通胀预期的变动关系

来源:路透EIKON

A股的结构和中国经济特点一样(如图):传统经济(周期类)老去,消费作为核心防御,科技TMT作为未来超额收益进攻,而我们的指数的问题就是传统经济(周期类)所占权重太大,所以无法像美股一样用指数去代表你经济结构中的这些变化和方向转变的细节;

消费作为核心防御行业具备龙头特点,具备护城河,具备抵抗经济周期的特点,市场的推动基本上是在合理的估值水平内和盈利之间共同构建了它的市值台阶;

科技TMT作为未来超额收益进攻,具备的是创新,技术,但同时高估值是它最大的风险;

传统经济(周期类)的时代就像传统的中国经济引擎一样已经老去,现在基本上表现的特点就是周期类股票的“周期性”,低估值,低PB,三低在这个老去的传统经济周期类市值种并不起到核心的作用,三低并不是买入的必要理由,而必要的原因是周期类的“周期性”,这是所有资金(无论是公募基金还是外资)配置的关键,而它随着全球的通胀预期变动而变动。

作者:付鹏/付鹏的财经世界

编辑:唐浩(实习);责任编辑:SHAN

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

下一篇:张化桥:消费金融让人一直穷下去

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..