央行开展5000亿元MLF操作和20亿元逆回购操作

发布时间:2021-01-15 发布者:亚时财经

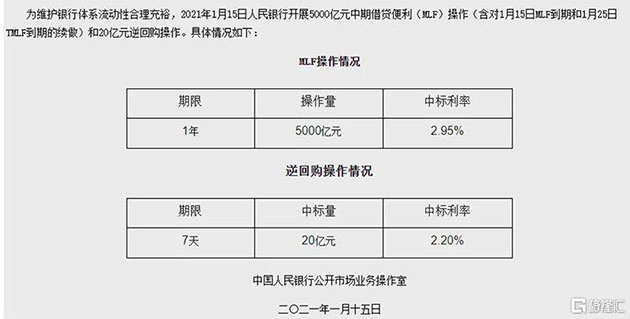

本月以来,继连续开展“地量”逆回购之后,中国人民银行的MLF操作,也一改往日风格。央行15日公告称,为维护银行体系流动性合理充裕,今日开展5000亿元中期借贷便利(MLF)操作,同时开展20亿元逆回购操作。

此次操作的5000亿元MLF,包含对1月15日MLF到期和1月25日TMLF到期的续做,到期量合计为5405亿元,因此实现小幅缩量续作。这一举措打破了自2020年8月以来,央行连续保持超量续作MLF的“惯例”。

在本月小幅缩量续作之前,央行已连续5个月超量续作MLF,特别是在即将跨年前的两个月,分别祭出8000亿元、9500亿元规模的“大碗麻辣粉”,释放中长期流动性。

跨年前大规模的MLF操作后,市场流动性合理充裕,中长期利率已有明显下降。同时年底前的财政存款投放规模放量,使得本月以来资金面持续保持边际宽松。DR007加权平均利率昨日报1.9488%,仍然显著低于政策利率水平。

光大证券首席银行业分析师王一峰表示,央行在市场资金面相对宽松、一级交易商需求不足的情况下,采取小幅度缩量续作方式,将维持市场资金面稳定效果。

不少市场人士关注到,MLF操作“缩量”的同时并未“加价”。东方金诚首席宏观分析师王青表示,考虑到疫情及外部环境还有诸多不确定性,国内经济修复动能、特别是小微企业生产经营状况有待进一步修复,当前并不满足上调政策利率的条件。

实际上,自2020年3月以来,MLF操作利率一直保持不变。央行货币政策司司长孙国峰近日撰文表示,完善以公开市场操作利率为短期政策利率和以中期借贷便利利率为中期政策利率的央行政策利率体系,有效实现操作目标。

“本月MLF操作利率不动符合市场普遍预期,也体现了近期监管层强调货币政策要‘稳’字当头,持续激发市场体活力的基本内涵。”王青表示,近期短期市场利率保持稳定,预计本月20日公布的1年期LPR报价将大概率保持不变。

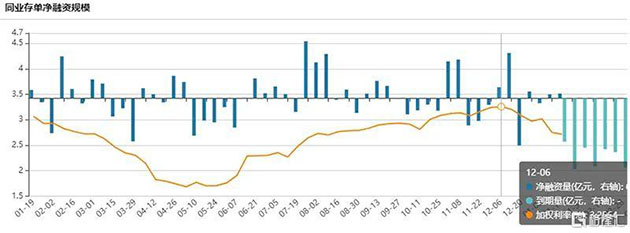

从目前利率走势看,中长期的利率显著回落,存单加权平均利率迎来“拐点”,央行连续超量续作MLF、缓解银行负债端压力的目标,已经阶段性完成。

Wind数据显示,同业存单发行的加权平均利率,自12月6日开始出现下行“拐点”,由3.26%的利率高点,连续呈现下行态势,至1月10日该利率已降至2.75%,低于1年期MLF操作利率2.95%的水平。

注:图中黄线为同业存单发行加权平均利率,单位为%

从上海银行间同业拆放利率(Shibor)来看,1年期Shibor也几乎在同一时间跌破2.95%的政策利率水平,这意味着对于不少机构来说,同业存单的融资成本已低于“麻辣粉”。

王青表示,市场中长期流动性紧张状况出现明显缓解。截至1月14日,代表性的1年期股份制银行同业存单加权平均发行利率较11月末的高点大幅回落约59个基点,至2.79%,已低于MLF操作利率水平。本月商业银行通过MLF操作向央行融资的需求下降。

春节前,市场面临的资金扰动因素较少,除本次续作的MLF、TMLF外,公开市场还有少量的逆回购到期,对于市场流动性的影响并不太大。

王一峰认为,春节前夕,市场流动性仍会维持充裕状态,目前资金利率的上行只是脱离了前期极低区间而回归正常化,仍然处于合理区间。进入1月中下旬,随着缴税缴准和春节取现高峰的来临,预计央行也会适度加大基础货币投放进行维稳。

如何护航春节前流动性,市场人士认为,大概率会使用短期流动性调节工具。“当前资金利率中枢明显低于前期,央行只需在1月下旬通过7天OMO滚动操作,在2月第一周通过14天OMO投放,并让OMO在春节后分散到期,即可平稳渡过春节。”王一峰表示。

此外,市场对近期降准的预期并不高,但不排除年内有定向降准的可能。方正证券首席经济学家颜色认为,目前降准的空间较小,春节左右全面降准的概率接近为零,全年都有定向降准的可能性。

王一峰也认为,短期内没有降准的必要,即使中性降准置换MLF的必要性也不强。虽然面临潜在质押券不足压力,但临界点尚未来临;另外,降准信号意义过强,也不是现阶段应该使用的政策手段。

原标题:连续5个月超量投放惯例被打破!今天的“麻辣粉”缩水了

编辑:KoKo

格隆汇授权亚时财经发布。

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06