解读中央经济工作会议:金融不骤紧,杠杆率不降,财政不断崖

发布时间:2020-12-19 发布者:亚时财经

十句话解读中央经济工作会议

(一)基调:保持了相对宽松,未如市场预期那般迅速转向

对今年的经济成绩表达肯定,但对明年经济复苏的基础仍有所担心,在十四五开局年和建党一百周年的定位之下,经济仍需要积极推进,政策总体基调保持了相对宽松和对经济的支持表态,并未如市场预期那般迅速转向。“疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固”、“确保‘十四五’开好局,以优异成绩庆祝建党100周年。”

(二)政策:没有那么紧

强调明年宏观政策要有连续性和稳定性且不急转弯,意味逆周期政策不会断崖式退出,大概率是以稳为主,退为辅。市场普遍担忧明年经济反弹偏好的格局之下,政策是肯定要明显退温的,但“明年宏观政策要保持连续性、稳定性、可持续性”、“保持对经济的必要支持力度”、“不急转弯”等措辞略超市场预期。总体一句话,基调没有大转向、政策没有那么紧。

(三)财政:要保持适度支出强度,不会断崖退出

通稿中强调“积极的财政政策要提质增效、更可持续,保持适度支出强度,增强国家重大战略任务财力保障,在促进科技创新、加快经济结构调整、调节收入分配上主动作为”。适度的强度到底怎么理解?我们预估赤字率仍有3.3%左右(今年实际大概在3.7%左右,市场预期会回到3%左右),专项债大概率持平今年新增量即3.7万亿左右(市场预期回到3万亿左右),特别国债不再新增,社保减免退出。

通稿还强调“抓实化解地方政府隐性债务风险工作”、“党政机关要坚持过紧日子”。2018年以来隐性债务的化解工作持续推进,这是理解我们财政可以维持适度支出强度的一个重要背景,偏门堵好是正门可以开的大一些的必要条件。同时党政机关一些非必要支出仍然会继续维持低速。近期9000亿左右的MLF或许主要也是做2021年专项债发行的预配合。

(四)货币:隐含社融增速在12-13%左右

通稿强调“稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,相比之前央行提及的货币供应与潜在增速相匹配的措辞,本次会议再度明确了社融要跟名义GDP增速匹配。按照2019年实际运行“匹配”的规律来看,匹配意味着社融会比名义GDP略高2个百分点左右。明年名义GDP增速10-11%,因此隐含社融增速在12-13%,基本符合我们在年度报告中的展望。也意味着社融增速过低是不符合当下经济运行现实的。

(五)杠杆:措辞温和,明年杠杆率小幅上行5个百分点左右仍是大概率的运行结果

今年宏观杠杆率上行27-28个百分点,对于明年杠杆率到底要不要压降或维持绝对意义的平稳是市场四季度以来的核心关注点。我们在10月专题报告《【华创宏观】央行的“更稳一些”如何理解?——四个视角初探2021年社融增速》中曾通过多种角度测算和分析,我们认为2021年通过分子端的压降去剧烈去杠杆的概率极低,大概率是杠杆率上行速度明显放缓,不存在杠杆率下降的基础。

本次通稿中强调“保持宏观杠杆率基本稳定、处理好恢复经济和防范风险的关系”,杠杆率上行过快是风险,杠杆率压降过猛类似2018年也是风险,因此最终着力点必然是温和和符合实际的。“基本稳定”是个熟悉的措辞,该措辞在2019年也频繁提及,2019年经济运行的实际结果是杠杆率温和上行6个百分点。以此为参照,杠杆率2021年继续上行5-6个百分点,基本社融增速就是12-13%左右,也与第四点中隐含的社融增速匹配,因此通过交叉验证,我们认为2021年的金融组合大概率是——社融12-13%左右增速、杠杆率温和上行5个百分点左右,与今年比是相对的金融小年,但是并非剧烈的收紧。

(六)风险:“后疫情时代”的衍生风险依然需要警惕

通稿指出“疫情冲击导致的各类衍生风险不容忽视”、“提高风险预见预判能力、严密防范各种风险挑战”、“多渠道补充银行资本金,完善债券市场法制”等,结合前几日政治局会议中提及的“抓好存量风险的化解”等措辞,都表明明年仍有一定风险出现的担忧,也是政策没有急转头的原因之一。

这些衍生风险主要包括什么呢?

首先是今年疫情期间保市场主体为主,很多贷款应延尽延,这部分在2021年陆续到期后有客观的坏账暴露风险。其次是国企债务明年是到期高峰且受到疫情冲击部分国企经营更加困难,也有债务点式风险的客观压力。因此强调银行需要补充资本金,债券市场需要完善法制。

央行近期点名信评行业要做好风险预调预警作用也正是此意。虽然严禁逃废债行为,但以上的衍生风险都有爆发的宏观合理性,需要警惕。明年信用债市场投资收益压力依然较大,不踩雷不出风险就是胜利,金融机构仍需谨慎,节奏上而言,由于上半年有两会与建党一百年的维稳诉求,下半年或是风险防范的重点时间。

(七)房地产:依然提及房住不炒,但重点在保障性租赁房建设

强调解决好大城市住房的突出问题,继续提及房住不炒,但重点并非在商品房上,而在发展保障性租赁住房建设,土地供应也要做相应倾斜。预计2021年在三道杠的约束下,房企差异化融资、因城施策、区域地产独立小周期的特征依然持续。

(八)明年八大重点任务

强化国家科技力量、增强产业链自主可控能力、坚持扩内需、全面推进改革开放、解决好种子和耕地问题、强化反垄断和防止资本无序扩张、解决大城市住房问题、做好碳达峰碳中和工作。在这八大方向中,作为中央级别会议点到的具体任务和细分行业需要充分重视,2021年必然有落地配合,可跟踪挖掘行业投资机会。包括——基础研究十年行动方案、挖掘乡县消费潜力(今年社零中低端消费恢复最为缓慢,明年将是政策重点)、增加教育医疗养老育幼的公共服务支出、新基建和数字经济、制造业设备的更新与技改、城镇老旧小区改造(旧改估计依然是明年专项债的常规动作之一)、推进生物育种的产业化应用、完善平台垄断认定与数据收集管理、倾斜发展保障性租赁住房和长租市场、整治租房市场秩序、制定2030年前碳排放达峰行动方案等。

(九)本次会议对明年大类资产的影响

综上,基于我们金融不猛紧、杠杆率微上、财政不断崖的基本政策解读,结合当下出口、制造业的高景气,春季躁动大概率仍会出现,顺周期景气与涨价逻辑依然是两条主线,预计可持续到一二季度交接处。年初政策骤然转向收紧的风险可排除,那么预计权益上半年好于下半年,债券下半年好于上半年。明年10年国债利率3-3.5%之间区间震荡。财政支出强度保持+上半年国内外通胀共振向上,利率上半年仍是高位震荡为主,多看少动,做波段不亚于刀口舔血需谨慎。

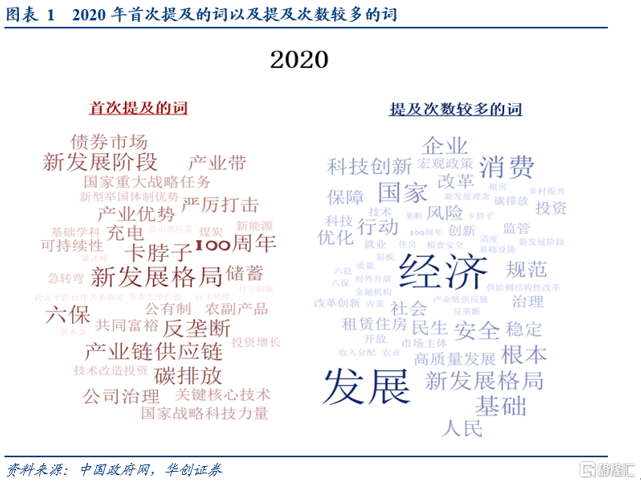

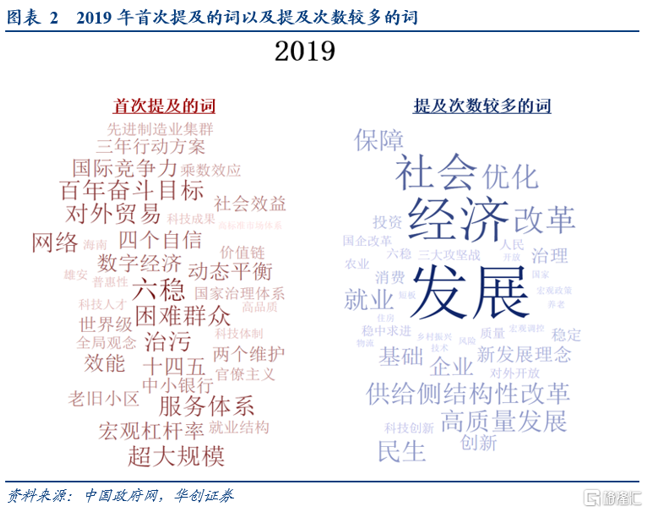

(十)高频词汇的演变

我们整理了今年的会议的高频词汇、首次出现的词汇以及2019年的对比,方便投资者建立核心认知的把握。今年相比往年提及最多的是“消费”、“新发展格局”、“安全”、“科技创新”等;2019年提及最多的是“改革”、“高质量发展”等。今年首次提及的词汇有“新发展阶段”、“新发展格局”、“卡脖子”、“反垄断”、“产业链供应链”、“共同富裕”、“碳排放”、“新型举国体制优势”、“国家重大战略任务”、“资本无序扩张”等。

原标题:解读中央经济工作会议:金融不骤紧,杠杆率不降,财政不断崖

编辑:彭丹妮

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06