上市房企盈利欠佳,今年"千亿房企"或将突破35家

发布时间:2020-11-18 发布者:亚时财经

随着A股房企三季报全部发布完成,房企前三季度的业绩情况也已经浮出水面。受今年初新冠肺炎疫情影响,房企销售回款滞后,项目结转利润存在时间差,不少房企盈利表现欠佳。

与此同时, CRIC数据显示2020年1-10月,百强房企各梯队销售金额入榜门槛同比持续提升,其中“千亿房企”已达27家。自2010年千亿房企阵营迎来第一员万科,到2019年,“千亿房企”队伍已壮大至35家,从2020年的销售情况来看,若11、12月两月的单月销售数据能与10月持平,那2020年或约有38家房企有望冲击千亿门槛。

需要注意的是,房地产市场仍不容乐观,成交即使有所回升,幅度也将有限,各城市市场或将进一步分化。当前已进入年底冲刺阶段,房企面临降负债与促增长双重挑战,抢收业绩、促回款仍是主旋律。

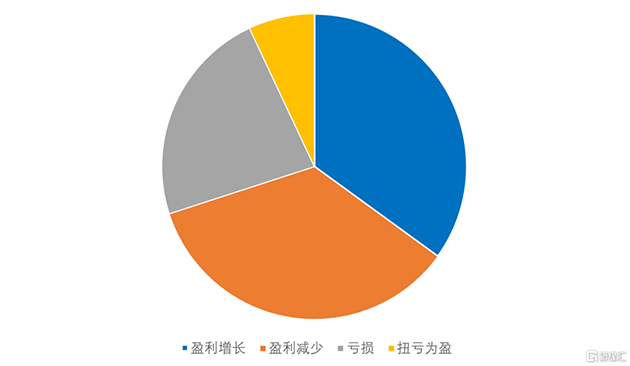

近期,A股132家上市房企已全部发布了其2020年三季度季报,从三季报的成绩来看,已披露2020年三季报的上市房企前三季度业绩表现仍然欠佳,A股房企中仅有46家的归母净利润同比有所增长,占比为34.8%,业绩扭亏的企业为10家。

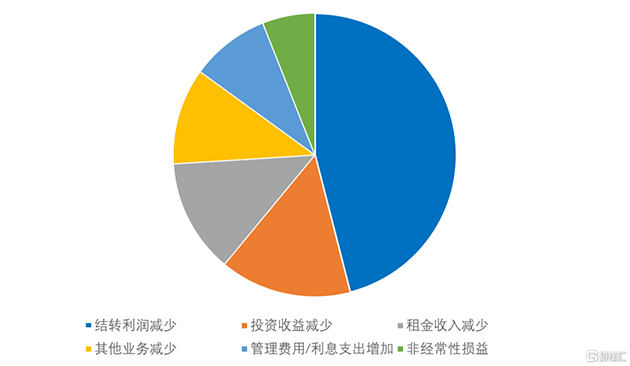

具体来看房企前三季度业绩不佳的原因,据统计在业绩欠佳的房企给出的各项原因中,有46%归因于上半年疫情影响或者企业房地产业务结算结构变化导致的销售项目结转利润减少,同时有13%的原因是这两项主营业务收入的减少是多数企业业绩下滑的主要原因。除此之外,合作较多的房企的投资收益减少、多元化业务收入减少、三费的增加以及偶发的非经常性支出也是房企业绩下滑的部分原因。

图:A股上市房企2020年三季报归母净利润情况

数据来源:企业公告,CRIC整理

图:A股上市房企2020年前三季度业绩下滑原因

数据来源:企业公告,CRIC整理

前三季度业绩的不佳对于许多房企而言意味着接下来的业绩压力仍然较大,由于今年前三季度有近三成房企的销售目标完成率不足65%,仅有8家房企的目标完成率达到75%以上。因此在年底进入业绩冲刺之后,市场上的供货将会加速提升,在带动成交量增加的同时也会加剧房企间的竞争。

从目前来看,抢收业绩、促回款仍是主旋律,营销制胜已是大势所趋,房企纷纷通过创新营销策略、拓展销售渠道、推出各类优惠活动等方式加快推盘去化。

从刚过去的天猫好房“好房双11”百亿补贴活动来看,据统计,在本次活动中,乐居房产旗舰店及易楼官方旗舰店共上线优惠楼盘2628个,覆盖236个城市,涉及富力、融创、阳光城等302个房企品牌,其中包括TOP100企业80家,不仅有来自北京、广州、天津、重庆这样一线或直辖城市的楼盘,还有省会城市及三四线城市亦同步上线,覆盖面较大。

最终截至11月11日,“好房双11”线上总订单数达59152,总访客量超4350万,总浏览量超2.89亿,累计ETC成交套数总计41775,累计ETC成交总GTV超931亿,累计释放房款优惠补贴16.5亿元。

房企加速抢收的目的非常明显,这主要是由于一方面受疫情影响,今年整体推盘节奏后移,各大开发商都在为全年业绩而努力,另一方面,部分城市受调控影响,销售压力传导至其他市场,在整体降价促销影响下整体市场“以价换量”的特征明显。

事实上,从9、10两月各房企积极推货去化的效果来看,龙头房企效果明显较好,其他房企效果收效一般。

2020年10月,TOP100房企实现销售操盘金额11440.7亿元,单月业绩同比增长25.2%,从各梯队来看,百强房企各梯队销售金额入榜门槛同比持续提升。其中,TOP10房企操盘金额门槛达到1825.9亿元,同比增幅达11.8%。TOP30和TOP50房企操盘金额门槛也分别提升13.4%和10.9%至796.4亿元和478.6亿元,规模房企竞争优势凸显。

从近年的行业发展趋势来看,目前房地产整体行业规模顶部正在逐步显现,行业增长的红利逐步弱化,企业规模已然是企业最稳固的护城河。行业资源逐步向千亿房企集中,与中小规模房企之间的差距也在逐步加大,冲击千亿是当下房企的核心诉求之一。

截止至2020年10月31日,2020年中国房地产企业销售排行榜中,全口径金额破“千亿”的房企已达27家。

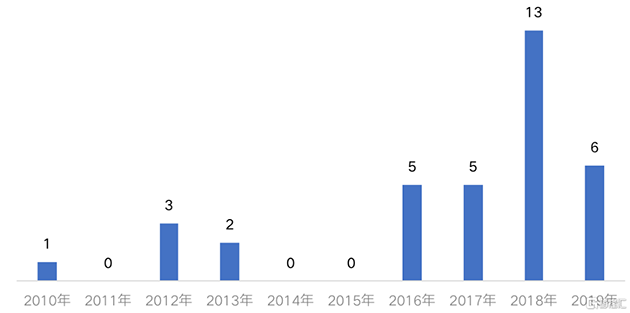

从2010年万科达千亿以来,截止2019年末达到的千亿共有35家,其中2010-2017年实现千亿的房企有16家,而2018年和2019年这两年期间达到千亿的房企共有19家,近两年达千亿的房企数量飞速增长。

图:分年度新增千亿房企数量(单位:个)

数据来源:CRIC整理

从2020年前10月的业绩情况来看,在全口径销售业绩接近千亿的房企中,若接下来11、12月两月的单月销售数据能与10月持平,那2020年或约有38家房企有望冲击千亿门槛。

图:2020年有望冲击千亿的房企列表(亿元)

值得注意的是,虽然千亿是多数房企的诉求,且千亿已经成为了天然护城河。但是在千亿阵营内,竞争依然激烈。不少房企在达千亿后企业排名增速放缓、排名下降,这主要是由于企业大多在冲刺千亿时销售扩张步伐更大,在跻身千亿后只要稍有松懈其排名便会面临挑战。

因此,我们认为千亿是保证领先的首要目标,在当下各大上市房企盈利表现欠佳、“以价换量”明显的趋势下,如何在实现千亿后保持地位的稳固才是重点。

综合来说,虽然从前10月的销售情况来看,TOP100房企的单月销售业绩同比增长明显,但三季度以来房企总体业绩规模增长主要还是得益于年内销售和供货节奏后移,供应量显著提升。下半年特别是9、10两月的实际去化率水平并不如人意,年底房企去化仍然承压。

虽然从国庆、中秋至“双11”期间部分规模房企积极把握销售窗口期,在营销端持续发力。如恒大推出集团层面大规模高力度的折扣营销,仅“十一”期间销售额就达到600亿元左右。但对于非头部房企来说,营销去化效果一般。在“三条红线”的提出后,房企融资端进一步收紧、资金面受压,对投资、开发、销售节奏都产生了一定影响。当前,随着进入到年底冲刺阶段,房企面临降负债与促增长双重挑战。

对此,我们认为年底房地产市场仍不容乐观,成交即使有回升,幅度也将有限。各城市市场或将进一步分化,核心一、二线城市市场需求依旧坚挺,随着供应持续放量,成交大概率将有所回升,部分城市或将出现年末的“翘尾”行情。同时,三、四线城市仍是楼市的稳定剂,市场前景主要取决于市场需求及购买力,强三、四线城市仍有强劲需求支撑,成交有望稳中有升,弱三、四线城市市场需求增长乏力,叠加购买力瓶颈制约,成交大概率将维持在较低水平。

对于有希望冲击“千亿”的房企而言或将面临融资规模、融资路径、负债比例的制约,房企需做更长期的布局和考量。

原标题:上市房企盈利欠佳,今年“千亿房企”或将突破35家

来源:丁祖昱/丁祖昱评楼市

编辑:KoKo

格隆汇授权亚时财经发布。

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06