招商宏观:研判2020年人民币汇率的主线

发布时间:2020-10-11 发布者:亚时财经

核心观点:

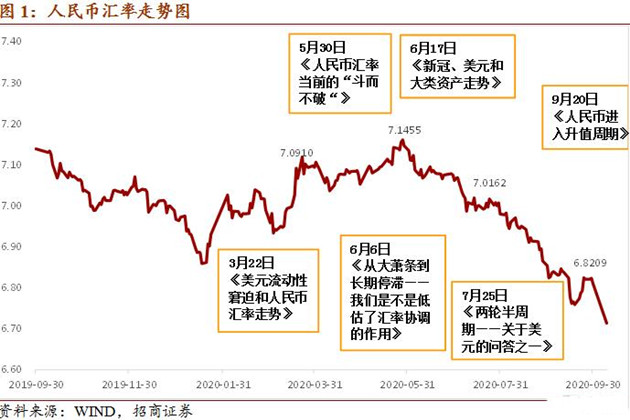

2020年以来,我们关于人民币汇率走势的研判结果按时间顺序列举如下。人民币升值趋势已经确立的情况下,来分析人民币汇率升值的原因容易,但是事前做出准确的预判则异常困难,尤其是在2020年5月30日,看汇率走势图大约能够多少有一点体会吧。总结来说,研判2020年人民币汇率的主线就是要抓住新冠冲击-全球金融体系动荡-美元流动性窘迫促使美联储采取超级量化宽松政策-美元指数结束2013年以来的强势转入可能长达9年的弱势-美元弱,人民币强这样一条主线。

(图源:格隆汇)

2020年3月22日《美元流动性窘迫和人民币汇率走势》。美元快速走强是美元流动性“窘迫”所致,这样的非常态必然不能持久,103的美元指数也远脱离美国经济的基本面,未来美元指数将出现回落,人民币走势将由弱转强。

2020年5月30日《人民币汇率当前的“斗而不破”》。对未来两个季度美元指数的基准预测是下降至95以下,人民币兑美元回到7左右的水平。

2020年6月17日《新冠、美元和大类资产走势》。2012年以来欧元、加元与美元的相关系数为-1,人民币兑美元汇率为0.8,负相关程度均较高。若美元指数走弱,人民币汇率有望企稳回升,新兴市场货币有望摆脱承压的局面,发达国家货币中欧元、日元、加元、澳元等负相关性较强的货币升值的概率也最高。

2020年7月25日《两轮半周期——关于美元的问答之一》。美联储宽松货币政策溢出效应带来的6个推论。一是,新兴经济的国际资本流入是短期现象还是中期趋势,我认为是中期趋势。二是,美元指数未来是转强还是转弱,我认为是转弱。三是,新兴经济体和商品货币汇率是贬值还是升值,我认为是升值。四是,新兴经济体爆发金融危机的系统性风险是在上升还是在下降,我认为是在下降。五是,人民币汇率是贬值突破7.2还是升值突破7.0,我认为是升破7.0。六是,国际资本流入中国股票和债券市场,增加持有中国资产的趋势是中断还是会持续,我认为将持续。

2020年9月20日《人民币进入升值周期》。人民币已进入升值周期。从2020年5月28日7.16的高点开始回落算起,人民币兑美元汇率已进入升值周期,将升至6.0至6.5之间。主要原因是我们判断美元已进入弱势周期,将从103的高位回落至70左右,回落幅度达30%。历史不会简单重复,考虑央行进一步推进人民币汇率市场化和金融市场开放的政策意图,这轮人民币升值周期特征与2005至2014年那一轮会有不同,突出表现在波动性提高(甚至超调),市场化程度提高,受国际资本流动影响更为显著和央行退出常态化干预等几个方面。

投资者可能会问,研判人民币汇率,看美元就行,这也太简单了吧?不,是我们对美元的理解太简单化了,忽视了美元周期对全球实体经济、价格水平、汇率、大类资产表现和国际资本流动等的重要意义,参考2020年6月6日报告《从大萧条到长期停滞——我们是不是低估了汇率协调的作用》。

题外话,2020年9月初我们强调人民币汇率已进入升值周期的时候,市场上明显存在不同的声音,不同的观点。2020年10月9日,人民币汇率当日显著上升超过1.7%,在岸和离岸人民币汇率双双升破6.70之后,市场上一片解读人民币汇率升值的声音,这大约就是市场一致预期吧。

作者:谢亚轩/轩言全球宏观

编辑:林芷萱

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06