尼尔森: 中国90后的实质负债率约13%

发布时间:2019-11-14 发布者:亚时财经

昨日,数据分析机构尼尔森在北京发布《中国年轻人负债状况报告》。据悉,这是中国首份全景呈现中国90/95后年轻人消费信贷现状的报告。

报告发布现场(图源:网络)

调研团队从2019年9月至10月在线采访了3036名中国年轻消费者,力求还原出真实的中国年轻人信贷消费状况和行为方式。

报告显示,在中国的年轻人中,总体信贷产品的渗透率已达到86.6%。

北京日报指出,目前中国年轻人获得消费信贷的途径主要有三类。一是商业银行发放的信用卡和消费贷款;二是持牌消费金融公司;三是依托于电商平台、分期购物平台、网络小贷平台的互联网消费金融公司,如花呗等。

(图源:网络)

尼尔森消费者洞察研究总监何歆对此数据进一步解释道,虽然年轻人中总体信贷产品渗透率接近90%,但其中有近一半的人是把信贷产品当作支付工具使用的(如信用卡在免息内结清),扣除作为支付工具的部分后,中国年轻人实质负债人群约占整体年轻人的44.5%。

经济日报报道称,在免息期内还款,把现金先拿去投资理财,借的越多省得也越多。尼尔森也在报告里特别指出,在调研访问环节,有43.3%的年轻人明确表示“使用信贷产品是一种更精明的消费方式”。

(来源:尼尔森)

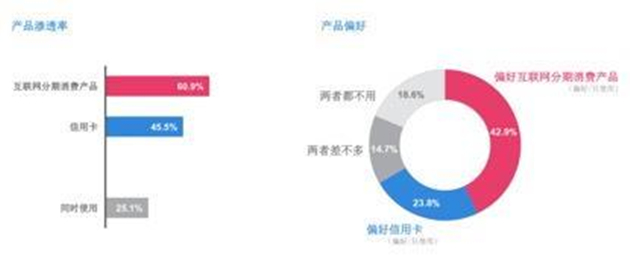

中国年轻人对信贷产品的偏好上,互联网分析消费产品凭借灵活便利等优势,渗透率和好感度最高,其使用率高达60.9%,信用卡的使用率则为45.5%。

值得关注的是,62%的使用者会将互联网分期消费用于基本生活,而非追求“伪精致”,打破社会对年轻人负债非理性消费的刻板印象。经济日报表示,行业一直忧心的“多头借贷”问题,报告也给出了答案——使用3个及以上互联网小额借贷平台的用户占比仅为3%左右。

另外,年轻人对借贷产品态度也相对理性。有23.5%的年轻人表示对信贷产品态度谨慎,通常在关键时刻才使用,学生群体谨慎使用的比例更是超过40%。

报告显示,绝大多数年轻人没有被负债拖垮,反而还存下了不少钱。87%的年轻人近一年内从未出现过逾期现象,仅3.6%的人产生经常逾期和以贷还贷现象。32%的年轻人表示有明确的存款计划,且随着年龄和阅历的增长,每月新增存款比例也有明显提升,6成学生和近8成上班族每月能存下10%以上的收入。

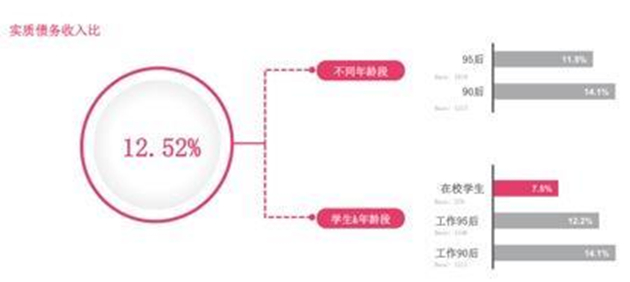

由于年轻人才刚开始资产积累,传统的“总负债/总资产”的计算方式并不适合他们。为了更确切地勾勒出中国年轻人群体的负债情况,调研团队首次引用了“债务收入比”(债务偿付额/可支配收入)新指标,以期更好地反映这个阶段的年轻人的负债和还款能力。

(来源:尼尔森)

按照新指标测算,中国年轻人平均债务收入比(即负债率)为41.75% ,其中13.4%的年轻人零负债。如果扣除掉消费信贷作为“支付工具”的部分,则年轻人的实质债务收入比将为12.52%。

此外,尼尔森的调研结果还透露,越是敢“借钱”的年轻人,对未来赚钱能力越有信心。

报告显示,在使用互联网分期产品的用户中,35%的人对未来就业更有信心,45%的人对未来收入更有信心;而没有任何信贷的用户中,这两项数据分别仅为20%和25%。

经济日报对此评论道,现实情况也印证了调研结果,一线城市、有着高收入、本科以上学历和海外经历的“高薪高知”人群中,拥有实质负债的人数比例远高于“小镇青年”和低收入者。

该报道援引著名经济学家陈志武的解释,金融市场和金融产品的作用,就是帮助人们把现在的需求和未来的钱之间的矛盾协调好,让人提前占有各项社会资源,更好地实现资源的跨期配置。

陈志武表示,“合理地使用信贷产品,有助于年轻人更快实现美好生活。”

亚洲时报 综合

责任编辑:Amanda

下一篇:欠款千万鞋商揭秘鞋圈内幕

热门话题更多>>

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06