乐普医疗分拆乐普诊断冲刺科创板IPO

发布时间:2020-12-08 发布者:亚时财经

本月初,上交所正式受理乐普医疗分拆子公司乐普诊断科创板上市的申请材料,意味着其离登录A股市场又踏出了一大步。赶着新一轮上市大潮红利,又借着A股医疗器械领域细分龙头的母公司在背后支持,乐普诊断的科创板上市之路可谓一路顺畅。

为什么要上市?

科创板+创业板注册制下,上市IPO发行再次明显提速。作为主要“关照对象”的生物医药科技企业,科创板上市无疑是最香的选择之一。当中不乏优秀的公司,但也有一部分上市企业浑水摸鱼,估值不讲市盈率,只讲市梦率。似乎业务故事讲的多大胆,市场的溢价就有多性感。

而到目前为止,仅是科创板上市的生物医药科技企业40多家,占比超20%,其中仅是体外诊断企业就已有10家。从各家的估值情况看,除了少数几家小几十倍PE的,百倍以上甚至仍然亏损的都大有人在。这种估值待遇,是时代政策红利和新生事物所特有的优待。

所以,无论是为了融资发展,还是实现公司的估值价值,乐普诊断不想错过这一次伟大的时代红利。

根据招股书,乐普诊断成立于2008年,是A股上市公司乐普医疗旗下控股子公司,主营体外诊断试剂及仪器的研发、生产和销售,包括胶体金和荧光POCT、凝血诊断、生化诊断、化学发光免疫诊断和分子诊断五大系列的技术与产品,其加入科创板,既是机遇,也有竞争。

这一次乐普诊断IPO发行股份4339.38万股,不低于发行后总股本的10%,募资规模约4.1亿元,用于相关项目的建设。按照说法,科创板分拆上市是希望借助资本市场向化学发光、分子诊断和微流控技术三大方向投入研发资源等。

查看乐普诊断的各产品产能情况,除了新增的POCT-新冠试剂因为需要短期暴增导致产能爆表外,POCT-非新冠业务接近满产,但凝血诊断试剂的产能利用率从未超过9成,生化诊断产品产能利用率甚至没超过7成,多少说明公司的在这方面项目扩产需求可能并没太大。

但时代大红利之下,能上市就是个大胜利。至于能收获溢价几何,无非是同台竞技,各凭本事。

业绩表现几何?

据招股书,乐普医疗从最初的单一胶体金POCT试剂产品发展至目前的胶体金和荧光POCT、凝血诊断、生化诊断、化学发光免疫诊断和分子诊断五大系列的技术与产品平台,是国内少数技术和产品覆盖体外诊断多个主要领域的企业。

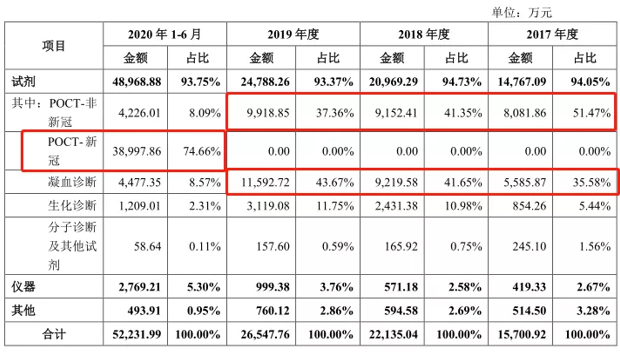

近年来,乐普诊断业绩一直稳定增长。2017年、2018年、2019年营业收入分别为1.63亿元、2.26亿元、2.69亿元,后两年营收增长率分别为39.15%和18.71%,净利润分别为2684.23万元、3277.29万元、3428.03万元,后两年净利润增长分别为22.09%、4.6%。

2020年新冠肺炎疫情期间,乐普诊断及时推出了新冠抗体检测试剂等疫情急需的检测产品,并陆续开发出新冠抗原、新冠核酸提取和扩增等一系列新冠检测试剂产品。受新冠检测试剂产品需求增加影响,今年上半年,乐普诊断业绩实现营业收入5.23亿元、净利润2.73亿元,均实现了爆发式增长。在其中,上半年新冠检测试剂产品收入为3.90亿元,占主营业务收入比例达74.66%。

如果剔除了新增的新冠检测试剂业务,实际上乐普诊断的POCT-非新冠试剂业务、凝血诊断及生化诊断才是主营。而这些主营业务在今年的表现与往年并没有明显增长。

并且,根据招股书披露,POCT-非新冠试剂、凝血诊断试剂的平均销售单价还出现了一定的回落,或是由于以量换加的策略,但这背后多少也说明了行业竞争加剧的事实。

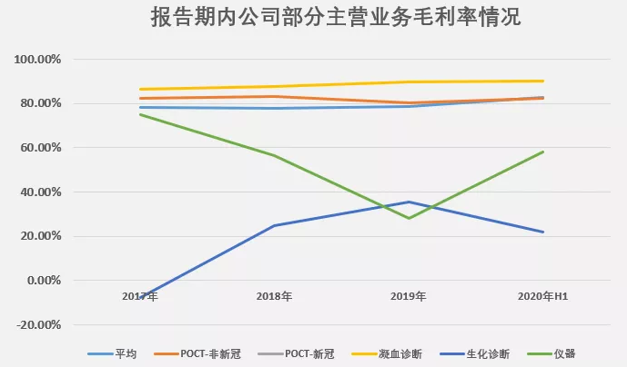

不过在毛利率方面,公司在报告期内的主营业务毛利率却是整体呈上升趋势,这背后主要是因为毛利率较高的POCT新冠试剂产品销量大增所致。

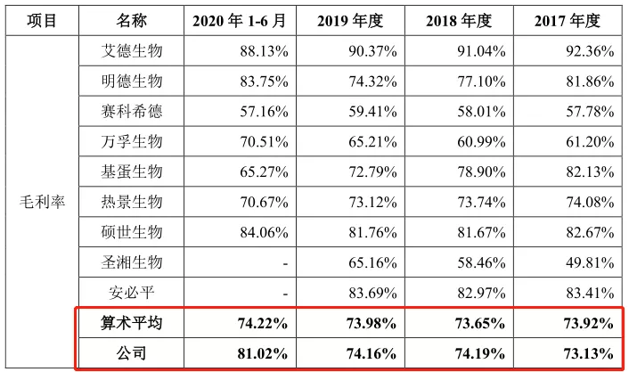

但与可比公司相比,公司在今年之前的毛利率水平在业内表现其实并不出众,只是跑赢了算术平均而已。这还是在母公司乐普医疗的品牌影响力下有一定的话语权加成下。

客观的说,毛利率到了这么高的水平并且长期稳定的,竞争力差别并不会太突出,关键还是看渠道和品牌的共振,在这方面,乐普诊断还是有不少自己的优势的。

另一方面,乐普诊断的产品销售模式是以经销为主,每年的经销模式收入占总收入比均超过了90%。对于乐普诊断来说,目前最主要的经销渠道还是在母公司乐普医疗及其控制主体的体系中,这种模式的好处是可以快速走量,业务稳定,但也会有一定的渠道依赖性,既然独立出来了,多少也是要开始“自力更生”的。

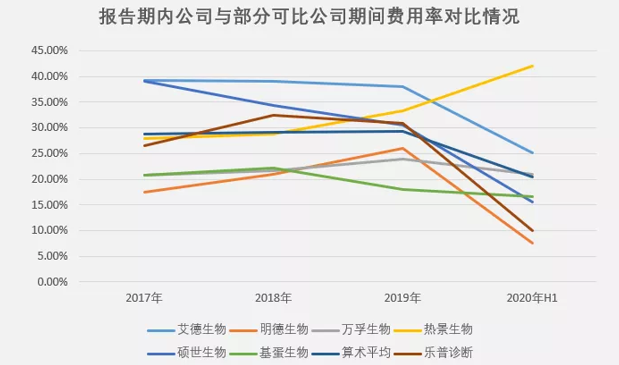

走经销商模式,也导致了公司的销售费用率高企,在过去两年,乐普诊断的销售费用率在30.94%左右,在可比公司中排名靠前。

但目前的医药及医疗器械正逐渐走向集采大趋势下,乐普诊断的经销模式在未来怎么维持产品的竞争力,又如何去与同行对手“拼杀”,是乐普诊断的管理层需要认真考量的战略问题。

在目前,因为全球疫情致使公司的相关试剂业务有了很大的增长,并且未来一段时间还很可能保持持续景气,这个肥美蛋糕终究会越来越多参与者进来抢食,最终可能变成薄利的红海竞争。

公司肯定不能只盯着眼前,如果不能借助这个红利期继续抢占市场和把其他主营业务发展上去,等未来潮水退去,想要业务维持高增长的压力就要大了。

体外诊断行业有多美丽?

从公司的经营业务机构看,公司的主要赛道是在体外诊断(IVD)的即时检测试剂(POCT)及仪器方面。

IVD:In Vitro Diagnostic,体外诊断,指在人体外检测人体样本(如体液、病理组织)帮助临床诊断的产品或服务。

POCT:Point of Care Testing,即时检验,是IVD的细分类别,特点为临床快速诊断、操作便捷、费用低廉。技术多从免疫诊断技术平台(如化学发光法、免疫层析法、酶联免疫法)、生化诊断技术平台(如免疫比浊法)流入。

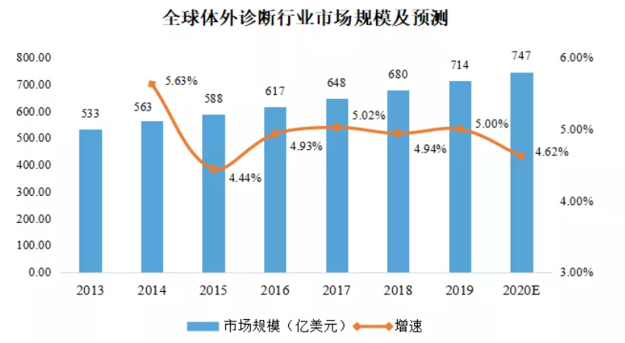

据Allied Market Research数据,2017年全球体外诊断行业市场规模为648亿美元,预计2020年将达到747亿美元。

从细分市场来看,2018年全球体外诊断行业的市场规模中免疫诊断占23%,生化诊断占13%,分子诊断占10%。2018年中国体外诊断行业市场规模为604亿元,同比增长18.43%,预计未来十年内将维持15%以上的年增长率。

随着技术的不断进步,免疫诊断已取代生化诊断成为我国体外诊断行业中市场规模最大的细分领域,占据38%的市场份额;生化诊断增长趋于稳定,占据19%的市场份额;分子诊断和POCT发展较快,市场份额不断上升,分别占据15%和11%的市场份额;血液诊断、微生物诊断分别占据4%和3%的市场份额。

但我国POCT起步较晚,行业目前整体仍处于发展初期,市场规模较小。据产业信息网数据,2018年中国POCT市场规模为14.3亿美元,未来几年将维持约22%的增速,预计到2021年市场规模将达到26亿美元。

其中,血液诊断领域方面,2018年市场规模约为105亿元,预计2021年市场规模将达到181亿元。

而生化诊断领域方面,目前国内的生化诊断市场竞争较为激烈,大部分产品已完成进口替代,国产试剂的进口替代率已完成60%以上。但该领域的规模很小,增速也很慢,据数据调查2020年市场规模还不到100亿。

分子诊断领域方面,这是体外诊断行业中技术要求较高、发展速度较快的前沿领域。2014年以来,中国分子诊断市场规模保持逐年快速上涨趋势,增速保持在20%以上,2019年市场规模达到132亿元。

从上述公司几个业务行业的市场规模看,差不多都可以得出“看似高端前沿,实际市场规模小众”的结论,虽然毛利率都很高,但市场规模就天然限制了未来可以预期天花板。

并且这些行业领域也不乏各种竞争者,几乎每一个细分赛道都挤满了对手,其中与乐普诊断产品相类似功能的其他对手实力同样不弱。

招股书显示,目前全球体外诊断行业市场已形成“4+X”的竞争格局,其中第一梯队是以瑞士罗氏公司(Roche)、雅培制药公司(Abbot)、丹纳赫公司(Danaher)、西门子股份公司(Siemens)为代表的行业“四巨头”。第二梯队包括赛默飞世尔科技公司、美国碧迪公司、日本希森美康株式会社等在细分领域具备优势的企业。

国内体外诊断企业由于技术水平和整体产品质量相对较低,普遍规模较小,产品线单一,竞争力较弱,主要占据二级医院和基层医院市场。

在国内的传染和感染POCT行业中,根据头豹研究院报告,目前行业的第一梯队由Alere、Roche、Abbott等跨国巨头把持高端市场,万孚生物、基蛋生物、华大基因等稳居第二梯队。相对而言,乐普诊断的竞争力并不算出色。

在A股市场,即使是有科创板概念的加持,要论估值,赛道和竞争力很重要,但业绩根底和预期也很重要。

现阶段,体外检测的各自路线各试剂都很多,同样的病理检测目标往往会有好多种检测方式,所以是一个充分竞争的市场。这个时候,能体现出优势的是价格、准确率、使用便捷程度,谁能做得最好,谁就能拿到足够的市场份额。

另外,医药行业最大的问题是集采,从公司的业务看,虽诊断仪器方面各有花式差异不好集采,但针对病理性的诊断试剂、仪器还是有可能做到一些标准的,从而被纳入集采。

作为最重要的民生工作,根据国情,医药天然要承担相应的社会责任,未来惠民是也必然的方向。这对于企业来说意味着如果不想被淘汰,那就要么低价拿量从而占有大部分市场,要么不断创新,打造更好的技术和产品,从而跳出集采范围,实现差异化增长。这都不是一个轻松的选择。

当然,这也是乐普诊断想要早日科创板上市的一大原因,只有融到更多的资金,才敢更大胆地去拓展更多业务。毕竟红海竞争时代下,走得稳有时不如跑得快,走得慢往往就是一步慢,步步慢,到头来,汤都一定能喝不上了。

任何大公司,都是一个微不足道的小公司发迹起来的。乐普医疗没上市之前,还不一样是个名不经传的小公司,如今照样成长出了规模数百亿的大白马。

事情都是干出来的,做企业,要有梦想。乐普诊断未来要走的路,道阻且长,但有希望。

上市仅仅是第一步,乐普诊断更需要考虑的是如何利用这一波全球疫情泛滥所带来的检测试剂需求大量增长的红利,以及在后疫情时代下,如何谋取更长远的业务增长点,这些都是公司一直需要面对的战略考验。

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..