腾讯买入OA软件界的”茅台股”,欲与钉钉试比高

发布时间:2020-07-28 发布者:亚时财经

(图源:网络)

提起办公软件,相信大家首先想到的就是被“钉钉”和“企业微信”支配的恐惧。

而这两个软件背后则是OA(Office Automation,办公自动化系统)赛道里的“人民币”玩家:阿里和腾讯。别看这两个玩家都是空降部队,初来乍到就凭借生态效应,两口吃掉了一半的市场。

但是“钉钉”和“企业微信”主要都是满足即时通讯、考勤统计等浅层的公司管理需求,并且迅速占领市场的原因有一条是,不要钱。其产品与真正的涵盖流程、知识、人事、客户、财务等等模块的OA系统还是相去甚远。

因此,阿里和腾讯眼看OA市场吃不动了,那就吃一吃其他玩家吧。

昨天(7月26日)晚间,OA第一股 - 泛微网络,发布公告称,腾讯产业基金将通过协议转让的方式获得泛微5%的股权。

目前,泛微网络的前十大股东中,有7个都是自然人股东。其中实控人韦利东和父亲韦锦坤是一致行动人关系,两人合计持有泛微网络57.36%的股份。此次转让,是泛微实控人的父亲韦锦坤,将他持有的无限售流通股份的5%,转让给腾讯产业基金,总价约7.7亿元。

腾讯产业基金加入后,将成为泛微网络最大的机构投资者,并将委派一名董事进入泛微网络董事会。

虽然腾讯产业投资基金今年投资相当频繁,上半年就投资了60多家创业企业。但腾讯真正“出手”,持股超过5%的上市公司,泛微只是第5家。一时间,泛微网络作为新“鹅选”,引来关注无数。

泛微网络2017年登陆A股,截至今日股价已经翻倍了11倍有余。在宣布腾讯注资的今天更是早盘一字涨停。

(来源:富途牛牛)

1. 新“鹅选”,来者何人?

除了半路杀出的“钉钉”和“企业微信”,目前国内OA软件厂商有近 500 家,其中自有品牌超过 40 个。但OA市场常年被传统OA三巨头霸占,分别是北京的致远互联,上海的泛微网络以及深圳的蓝凌软件。

这三家公司都成立于2001年左右。深耕OA软件领域十几年。2017年,泛微网络在上海主板上市,成为了OA第一股。而致远互联则于2019年在科创板上市。

蓝凌软件2015年在新三板挂牌,2017年摘牌,进入上市辅导。去年,蓝凌获得了阿里巴巴的数亿投资,成为了钉钉的战略合作伙伴。上市的事则早就没了下文。

其实OA系统产品的差异性并不大,三家公司的品牌影响力也不相上下,提升市场占有率都很吃力。

泛微和致远的产品化程度都比较高,泛微相较于致远,更受大企业青睐。而蓝凌虽然手握华为、腾讯、万科等大客户,但曾经因为产品化程度低,并且主要以项目交付为主,竞争力稍逊于泛微和致远。

不过与钉钉“牵手成功”以后,蓝凌从产品到中小企业市场布局都有所加强,在阿里的加持下打通了任督二脉。

泛微目前在国内OA系统的市场占有率上拔得头筹,市场占有率约为23%。泛微OA系统的优势是功能多、个性化程度高。但劣势是概念比实用性跑的快,功能最多,但界面复杂,用户体验槽点满满。

(来源:泛微官网)

而致远互联是用友网络参股公司,依托用友成熟的渠道市场,优势是兼容性高、用户体验好。但这也使得致远在科创板上市时曾被质疑是用友的“影子”,但致远面对多次质询均表示公司业务具备独立性。

随着蓝凌和泛微先后被阿里和腾讯“领养”,致远互联可谓腹背受敌。国内OA市场很可能会从“三巨头”变成“三明治”。

2. “OA茅台”的毛利率和净利率,相差悬殊

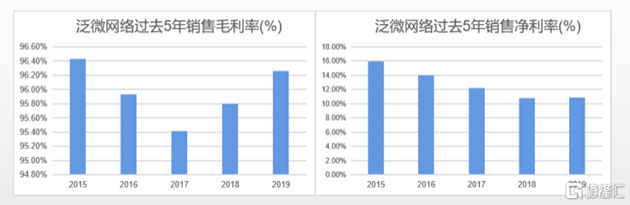

在腾讯注资以前,泛微网络最常出现的新闻是“上市公司毛利率百强”,最常出现的描述是“碾压茅台”。

17年上市以来,泛微网络就以95%以上的毛利率稳坐上市公司毛利率前5位(不计入从事金融典当的民生控股)。而茅台2019年以91.3%的毛利率,只排在第21位。

(来源:wind)

2019年度,泛微网络实现了营业收入12.86亿元,比去年同期增加28.14%;实现归属母净利润约1.4亿元,比上年同期增加22.05%,总体呈现稳步较快增长态势。

而在宣布腾讯将战略入股之后,天风证券认为腾讯和泛微可以实现业务深度协同,提升产品的竞争力,因此,将泛微网络2021年、2022年的收入指导由22.1、29.4 亿元上调到了23.5、32.8 亿元。

不过,不难看出,泛微网络在销售毛利率高的同时,销售净利率也是低的出奇。而且在毛利率走高的情况下,销售净利率是持续走低的。

这是由于自2012年泛微网络营收开始持续增长起,其销售费用就始终占营业收入的60%以上。

2015年起,销售费用的增长率超过了公司营业收入的增长率。在销售费用中,项目实施费是主要开支。而这个神秘的“项目实施费”,在过去的几年里也是肉眼可见的飙升。

2019年,泛微网络营业收入12.86亿元,销售费用则突破9.1亿元,占营业收入的比例再度超过70%。

现有员工数据显示,2016-2018年,在600人左右,销售人员工资福利每年保持在9000余万元,项目实施费占销售费用的比例却由2016年的53.52%增长至2018年的77.85%,2019年上半年项目实施费占销售费用的77.40%。

在A股所有公司里,19年3季报中销售费用占营业收入的比例在50%以上的不到10家。大部分都是卖药、卖保健品的公司,而泛微网络的销售费用占比还高过了它们。

项目实施费到底是什么,在泛微网络的年报披露中并没有给出解答。年报中只是提到,销售费用中的项目实施费主要是来自于授权业务运营中心,而泛微网络与授权业务运营中心互相独立,只是单纯的合作关系。泛微与授权业务运营中心逐月进行财务结算。

这样不清不楚的回答只能让人更加迷惑,公司对授权业务运营中心的定位并非是以销售为目的,但运营中心却产生了很高的销售费用。

因此,泛微网络“金玉其外,败絮其中”的流言不断。

3. 腾讯vs 阿里,你有的我都要有

正如前文提到的,腾讯产业投资基金目前持股超过5%的,只有5家公司。而这5家公司,可以说是精确瞄准、对标阿里巴巴。

1. 四维图新 - 自动驾驶

主攻高精度定位的六分科技是腾讯布局自动驾驶的重要一环。

六分科技是四维图新分拆运营的业务部门。腾讯除了是四维图新的第二大股东以外,还通过林芝腾讯科技有限公司,持有六分科技的9.52%,是其第四大股东。

另一边的阿里,在自动驾驶和高精度定位的布局都比腾讯早一步。2015年,阿里和中国兵器工业集团共同发起成立了千寻位置。

由于千寻位置入局更早,无论在地基建设还是项目合作经验上都已形成优势,估值也是六分科技的近10倍,后发的六分科技追起来还是有些困难。

2. 步步高、永辉 - 新零售

2017年底,到阿里巴巴与大润发母公司高鑫零售的战略合作。一个月后,腾讯入股永辉。18年二月,步步高宣布“站队”腾讯,腾讯获得了步步高总股本的6%。两大巨头几乎同时冲进了零售跑道。

而后,盒马鲜生横空出世,永辉超市则推出了与之相似的超级物种,两者开始大肆跑马圈地。但是由于盒马鲜生在线上、线下联动性更高,目前市场占有率略胜一筹。

3. 博思软件 - 政府管理信息化软件

博思软件的产品主要应用于财政信息化领域,产品范围正好涵盖了财政部电子票据管理改革的内容。也成为了腾讯和阿里布局政府管理信息化软件的兵家必争之地。

因此,当创业板上市的博思软件在去年宣布增发后,腾讯的投资实体“林芝腾讯”以及蚂蚁金服的投资实体“上海云鑫”都参与了申购。

最后,腾讯以105.33%的溢价,申购4.8亿元人民币,持股8.56%,成为了除博思软件董事长以外的第二大股东。

而“铩羽而归”的蚂蚁金服,也在不久后完成了对“手机公积金”App的投资,换了一个标的继续拓展公共业务。

腾讯和阿里这两大巨头,在投资布局方面可以说是“英雄所见略同”,而腾讯在下手速度上往往不及阿里。在自动驾驶和OA系统领域,更是被阿里甩开了一大截。

此次选择入股的泛微网络,虽然在市场占有率上有着绝对优势,但前提是曾经的老对手蓝凌早已被阿里收入麾下,与钉钉融为了一体。而盈利能力过硬,“烧钱能力”也过硬的泛微网络,让人禁不住联想,是否只是一个退而求其次的选择。

作者:维多厉害呀

编辑:刘立聪

责编:SHAN

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..