都是逆回购惹的祸

发布时间:2021-01-29 发布者:亚时财经

从去年3月开始,全球轰轰烈烈的大牛市,与二战以来最严重的经济衰退形成了最为鲜明的对比。股市向上,经济向下,完美演绎了K型大撕裂。本周,美国散户大战华尔街,游戏驿站17天疯涨17倍,小散打爆大空头,豪赚1.1亿,引来世界首富马斯克在线“吃瓜”。如此疯狂的对决,可能也只有2000年互联网泡沫的年代才出现过。

对此,美国参议员沃伦表示:投资者把股票市场视作私人赌场。是的,这话一点没错,包括散户与机构。

GME多空大战最激烈的当天,全球股市被狠狠浇了一盆冷水。欧洲股市率先开启暴跌模式。美股紧随其后,开启大幅跳水戏码。其中,道指和标普500跌幅超2%,抹平了今年以来的所有涨幅,创下至少3个月以来的最大单日跌幅。纳指也好不到哪里去,盘中剧跌3%,收盘仍大跌2.6%。

(美股主流指数表现,来源:Wind)

另外,一个及其异常的数据是,VIX波动率一夜大幅暴增61.6%,攀升至37.2,逼近去年10月底那一波的高位,但离去年3月还有较大距离。不过,这仍然值得警惕,毕竟股市跌幅2%+,能引起市场如此恐慌,本身就不是一个好的信号。

(波动率走势图,来源:Wind)

美股再度集体下崩,跟欧洲股市率先扑街有一定关联。在昨日盘前,欧洲多国披露的经济数据不佳,其中德国下调2021年经济增速预期至3%,此前是4.4%。

不过,美股才是全球股市的风向标,自身逻辑才是根本。从去年3月至今,美股暴涨背后最主要推手是非常泛滥的货币流动性。观察当下美股,最重要的指标仍然是美联储的货币政策动作。

1月27日凌晨3点,美联储公布了2021年第一次议息会议决议。简单来概括,就是延续此前的鸽派作风——暂不加息,重申购债指引。

但在描述经济时则显示出悲观。本次会议声明称“近几个月经济活动和就业复苏的步伐温和,疲软集中在最受疫情负面影响的行业”,而去年12月会后声明重申的是,经济活动和就业“仍远低于2020年初的水平”。

一方面在货币政策宽松上没有新意,仍然维持当前水量,对于市场而言就有点边际“趋紧”的意思,因为股市要大涨需要更多水量才行。另一方面,美联储直言新冠疫情继续施压经济活动、就业和通胀,并对经济前景构成重大风险。

这就是为何鲍威尔讲话时,美股跌幅还更为猛烈,以致于标普和纳指一度跌超3%的重要原因。

从底层逻辑来看,股市是由宏观基本面与货币政策共同决定的。当前美股高高在上,与实体经济脱离太远,本身就具备重大金融风险。IMF也于昨日发出预警:

现在,再来审视一下美国经济。周三公布的数据显示,美国12月耐用品订单月率初值为上升0.2%,市场此前预期为成长1%,11月为上升1%,数据明显低于预期。

另外,周三盘后,鲍威尔表示,美国的实际失业率接近10%,这显然与美国官方前期公布的失业数据差距甚大,前期美国公布的去年12月劳动力总失业率季调为6.7%。

这些侧面指标均能佐证美联储所言“经济复苏步伐有所缓和”。为什么呢?看看当前美国已经失控的疫情就知道了:

(全球疫情最为严重10个国家,来源:机构)

2021年的头几周是美国新冠大流行发生以来最为惨烈的时期,平均每天有约3300名美国人死于新冠——相当于每天的死亡人数都超“珍珠港事件(死亡2403人)或“9·11”事件(死亡2977人)。

此前,金融市场把疫情控制押宝在了疫苗身上。拜登在上台时承诺,上任后的头100天内接种1亿剂疫苗。然而自12月中下旬以来,美国已分发了4000多万剂疫苗,截至到目前,只接种了2000多万剂。疫苗接种进度远不及预期。

并且,新冠病毒还在变异,疫苗能否起到防护效果还要打一个大大的问号。约翰逊近日表示,英国发现的变异病毒比最初版本最致命,致死率要高出30%左右。另据媒体报道,在目前使用辉瑞疫苗接种后的国家中,挪威出现了23名老人死亡,德国有10人死亡,以色列至少13人出现轻度面瘫等情况。同时,以色列方面还公布辉瑞疫苗的有效率仅为51%。

总之,新冠疫情控制并没有市场预期那么乐观,当前正在发生的事实却愈发严重。疫情不被控制,美国经济就会出问题,甚至再一次探底。

除此之外,当前美股估值处于历史高位,市场本身极为脆弱,华尔街警示美股泡沫的声音也越来越多,加之美股散户的高度投机性也令市场感到日渐焦虑,多重压力之下,美股高位回撤也就能够理解了。

欧美股市扑街,亚太市场跟随之。在A股市场,今日迎来了一个大股灾。其中,上证指数跌近2%,深成指和创业板指跌超3%,创下多月以来最大单日跌幅。

(A股主流股指表现,来源:Wind)

泥沙俱下,前期热门的食品、光伏、新能源车、医药等行业集体暴跌。其中,金龙鱼下跌8.7%,隆基股份下跌8%,宁德时代跌超5%,爱尔眼科跌超4%。

A股市场今日之暴跌,一定程度上受到全球股市下跌带来的情绪上的冲击。当前,全球股市共振,一起涨一起跌,基本不存在游离于主流金融市场之外的情况。

当然,各个国家的股票市场逻辑不太一样。就A股而言,最主要的逻辑是央行持续收紧货币的动作与态度很坚决。

我们首先看看央妈元旦后的货币动作:1月4日—1月7日,还是比较正常的,最低100亿元的逆回购金额。但从1月8日开始,就一直是50亿元的低量,甚至连续20亿的极低量。单次逆回购操作20亿,是央行以前没有出现过的极低量,这其实已经反应了央行的一个态度。

(央行逆回购统计,来源:机构)

1月26日,央行7天逆回购仅投放20亿元,但到期有800亿元,相当于净回笼780亿元。A股当天就跪了,上证跌超1.5%。

27日,央行7天逆回购投放1800亿元,而到期有2800亿元,实现净回笼1000亿元。A股盘中再度剧震,上证一度跌超0.6%,最终勉强收红。

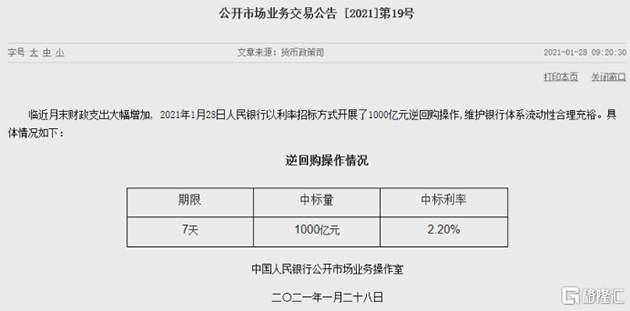

今日,央行公开市场开展1000亿7天到期逆回购操作,而到期2500亿元,净回笼1500亿元。A股低开低走,上证暴跌近2%。

(央行公开市场操作,来源:央行官网)

本周以来,央行连续4天净回笼,金额高达5685亿元。这还没算上前3周的净回笼量。

对于央行的动作,国债市场反应剧烈。周二,10年期国债期货大幅下跌0.46%,周三小幅收涨0.01%,周四再度大幅下跌0.3%。从国债期货走势来看,市场已经在交易货币收紧的逻辑了。

(10年期国债期货走势图,来源:Wind)

央行收紧流动性的动作很是明显,导致银行间拆借市场利率快速飙升。今日,银行间存款类金融机构质押式回购隔夜品种(DR001)和7天期品种(DR007)加权平均利率均已经突破3%,隔夜利率创下2015年以来新高。

另外,交易所债券回购利率全线大幅攀升,GC001收盘报7.145%,盘中最高触及9.99%创逾两年新高。R-001报4.9%,盘中最高触及9.8%,同样创下两年新高。

(GC001走势图,来源:Wind)

为什么,央行要这样做?因为元旦之后股市大涨,上海楼市加速飞涨,产生较大泡沫,宽松货币政策会导致更大的金融风险,2015年的教训还在前面。

在1月26日,央行货币政策委员会委员马骏赤裸裸地把话挑明了:

他的讲话话意味着央行还会继续收紧货币。后来,易刚又出来说,不会过早放弃此前发布的支持政策。他俩说的并不冲突,易刚强调的是“不转急弯”,而马骏强调的是“要转弯”,并不冲突。

所以,接下来货币政策还是会转向的。结合央行在公开市场的操作,无疑让市场确认了并正在交易这一逻辑。

当前,全球正处在二战以来最严重的经济危机之中,与高歌猛进的全球股市形成最鲜明的对比。

在中国,疫情已经被控制(虽有零星病例),经济在去年实现了V型反转,并率先全球发达国家收紧货币。而当前美联储被逼无奈,只能继续放水维持当前金融市场史诗级大泡沫。但这种撕裂状态不会持续太久(数年),要么中国跟随美国一起放水,要么欧美跟随中国收紧货币,但以当前中国央行态度坚决,前者可能性越来越低,因为后害无穷,而后者随着时间推移越来越大。

大家还记得吗?2019年初,美联储说的好好的,我们会继续加息,结果很快掉转船头降息3次。那么这次呢,美国放出天量货币,通胀暂时被中国吸纳了一部分,但现在中国不跟了,要内循环,美国通胀预期加强,后期掉转船头加息,也不一定。

早在去年8月,央行一把手郭树清就在《求是》刊文称:世界上没有免费的午餐,天下也没有不散的筵席。在以美元为主导的国际货币体系中,当前美国这种前所未有的无限量化宽松政策,实际上也消耗着美元的信用,侵蚀着全球金融稳定的基础,会产生难以想象的负面影响。更严重的是,世界可能再次走到全球金融危机的边缘。

不管美股此次的回撤是否是狼来了,总体来看美股高位上涨的迟滞与高波动率都带来了较大的风险,至少美股的周期性调整已难以避免。而美股又是全球市场风向标,A股投资者同样要加强风控。

原标题:都是逆回购惹的祸

编辑:KoKo

格隆汇授权亚时财经发布。

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..