2018证券从业人员数量近年首次下降

发布时间:2019-08-29 发布者:亚时财经

据中国证券报报道,近日,《中国证券业发展报告(2019)》出炉。数据显示,2018年131家证券公司营收、净利润均出现下滑,其中净利润同比降幅达41.04%,已连续两年下滑。

2018年券商营业网点逆势扩张,同比增加了595个,但单个网点交易量持续下滑,分析师人数及研报数量双增,券商的“人海战术”告一段落,从业人员的结构也进一步优化。

(图源:IC证券)

净利连续两年下滑 股票质押计提坏账减值亦削弱盈利

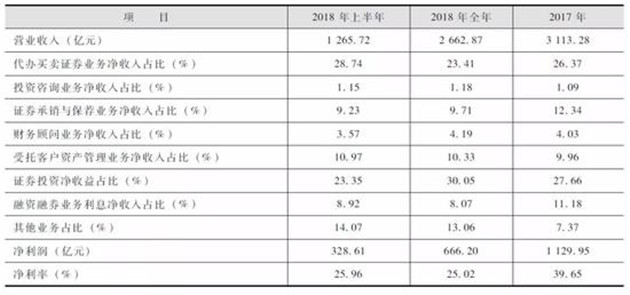

报告指出,2018年证券公司全年实现营业收入2662.87亿元,同比下降14.47%;实现净利润666.20亿元,同比下降41.04%,盈利连续两年下降;净利率为25.02%,较2017年滑落14.63个百分点,经营状况下降明显;行业净资产收益率(ROE)为3.52%,同比下降2.58个百分点。

从收入和净利润的集中度来看,前5家证券公司集中度率分别为43.22%和48.80%,盈利的集中度要优于净资产和净资本,反映出龙头券商的经营优势。

2018年证券公司利润和收入情况

注:净利率=净利润÷营业收入×100%。

来源:中国证券业协会。证券公司经营数据由未经审计财务报表统计而得。

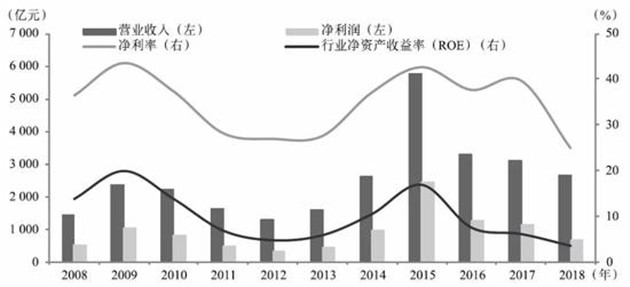

纵向对比来看,过去十年券商净利和营收变化如下:

2008—2018年证券公司盈利情况

来源:中国证券业协会网站,Wind

2018年证券公司经营状况较2017年有明显下降,市场波动幅度较大是主要原因,各项业务都有一定程度的收缩。从净收入贡献的角度来看,证券经纪业务和投行业务的下滑是拖累整体营收水平下滑的主因,两者较2017年的降幅分别为24.06%和32.74%。

证券公司经纪业务与证券市场交易活跃状况和佣金率水平密切相关。

市场规模方面,截至2018年底,境内上市公司总市值和流通市值分别同比缩减23.31%和21.26%,达到43.49万亿元和35.38万亿元,流通市值占比约为81.34%,同比提升2.11个百分点。不过,2018年股票和基金市场交易活跃度继续下降,全年共实现100.57万亿元股票和基金交易额,同比减少17.98%。此外,2018年,证券行业全年平均佣金率为0.376‰,相比2017年的0.378‰基本维持稳定。

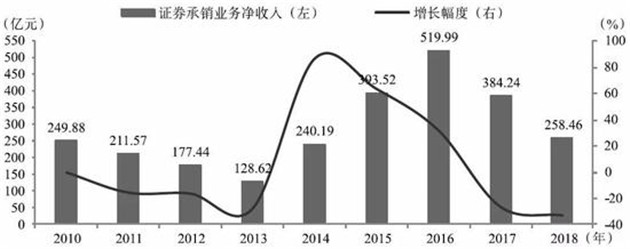

证券承销与发行业务收入方面,2018年证券公司证券承销业务收入继续缩减,该业务行业总收入达258.46亿元,同比减少32.73%。

2010—2018年证券承销业务净收入及增幅

来源:中国证券业协会

除了市场环境较弱的因素导致证券公司的盈利能力下降之外,股票质押计提坏账减值是削弱盈利的一个重要因素。中国结算数据显示,2018年初质押股数为5681.14亿股,市值为61501.93亿元,到2018年底质押股数增加到6345.12亿股,但市值缩水至42336.11亿元。已有多家上市证券公司公告计提大额减值准备,相对来说,规模较小的券商受其影响较龙头券商要更严重。

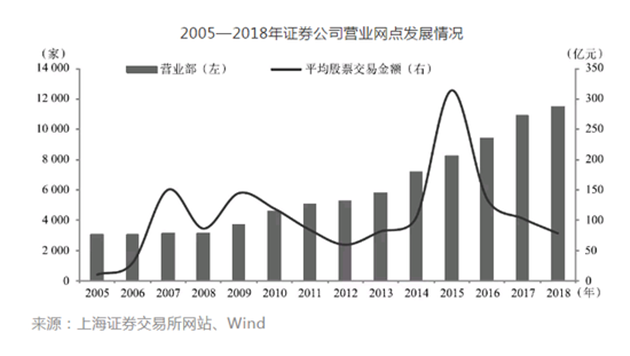

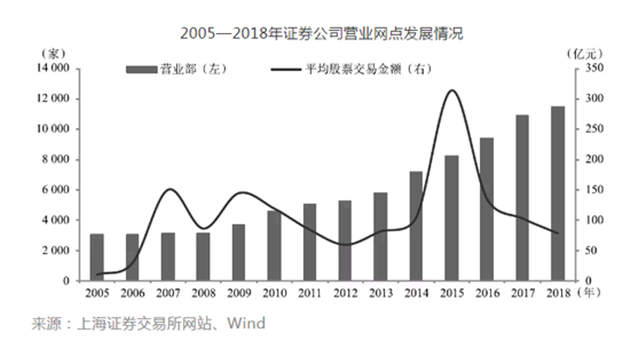

营业网点逆势扩张 单个网点交易量持续下滑

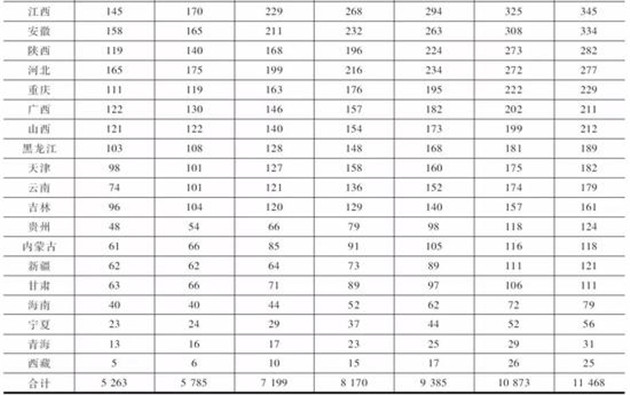

报告指出,2018年底,证券公司营业部共11468家,较2017年增加5.47%,增加了595家。近年来,营业网点加速扩张的势头开始放缓,市场行情对证券公司网点扩张的意愿有一定影响,广东、浙江、江苏、上海、山东、北京、福建是新增网点的主要地区,占增量营业部的62%。

2012—2018年证券公司营业部辖区分布(单位:家)

来源:上海证券交易所网站

证券公司在沿海地区密集布局,一方面是出于吸引资本的主动意愿,另一方面也是出于其他金融机构竞争压力的被动驱使。在金融业和资本市场的改革开放的力度不断加大的情况下,沿海金融发达地区的领先优势将有望继续吸引证券公司,估计在近一两年内这种状况仍将延续。

值得注意是,随着证券营业网络的持续扩张以及市场交易量下降,2018年单个证券营业部年均交易量持续两年下滑,至78亿元/家的水平,较2017年下降24%,已逼近2007年以来的低位水平。证券经纪业务竞争加剧的趋势将持续,网点设置的功能性需加强,且与总部的协同也要优化,才能更好地发挥网点布局的优势。

2005—2018年证券公司营业网点发展情况

“人海战术”告一段落 从业人员结构进一步优化

报告指出,2018年证券行业已注册从业人员34.43万人,较2017年下降6321人,虽然降幅微弱,但这是近年来的首次下降。

其中,一般从业人员20.35万人,证券经纪人8.30万人,证券投资咨询业务(投资顾问)4.73万人,证券投资咨询业务(分析师)3093人,保荐代表人3682人,投资主办人2152人,证券经纪业务营销人员1163人。

2018年证券行业从业人员规模及结构(单位:人)

来源:中国证券业协会

各类人员的增减不一,结构变化比较显著。证券从业人员下降主要集中在一般证券业务人员、证券经纪人这两类,分别减少4259人和7393人,这两类人员也是近年来增幅最快的,这与证券公司人员结构调整有关,分支机构人数占母公司人数比重在逐年下降。近年来,证券投资咨询业务(投资顾问)、证券投资咨询业务(分析师)及保荐代表人都保持着稳定的增幅,前二者基本上维持10%以上的增幅,后者增幅在5%以上。

2018年整体从业人员减少的格局下,人员结构也发生了明显变化。基础性从业人员减少,而“含金量”高的岗位在继续稳定增加,说明证券公司前些年普遍使用的“人海战术”告一段落,随着科技的进步、人工智能对证券行业的渗透和冲击,证券行业的转型倒逼着从业人员队伍结构的优化。

分析师人数及研报数量双增 从业5年以上分析师占比超三成

2018年中国证券业协会专项调查统计显示,在参与调研的101家证券公司中,设有研究所(部、子公司)的有89家证券公司。从研究广度看,研究范围主要包括宏观研究、策略研究、行业与公司研究、金融工程研究、金融产品研究、债券及固定收益研究、买方研究、大宗商品研究、中小市值研究、新三板研究、海外市场研究等。

根据2018年中国证券业协会的不完全调查统计,从事发布研究报告业务的人员数量显著增加,89家证券公司研究所(部、子公司)的全部员工总数为5088人,同比增加1014人,其中,具有5年及以上从业经验的员工有1758人,约占34.55%;具有博士及以上学历的员工有487人,比2017年增加5人。

报告指出,研究报告依然是证券研究的主要产品形式。2018年共有85家证券公司的研究所(部、子公司)发布研究报告,全年共计发布研究报告18.03万篇,同比增加9.96%,该项业务竞争更为剧烈,其中深度报告18752篇,约占研究报告总数的10.40%。

(图源:券商中国)

证券研究服务对象包括公司内外部服务。在开展证券研究的89家证券公司中,69家开展了对机构客户的产品推广及服务工作,71家开展了对公司分支机构的服务,77家开展了对公司其他部门的服务,其中,42家证券公司的研究服务以外部服务为主,比2017年增加6家。

2018年,证券研究部门适应市场变化,加强研究业务创新。

1、研究对象上,拓展海外研究,尤其加强港股研究;

2、研究方法上,继续加强行业一体化及产业链协同研究,同时以市场热点为抓手,协调宏观、行业、量化等各领域资源,成立专题小组,着力系列化的深度研究;

3、服务方式上,以客户需求为导向,综合应用金融科技,提升工作效率、提高研究质量,同时扩展研究报告的新媒体发布渠道;

4、继续加强研究报告和相关产品的质量审核,完善信息化管理流程。

证券业协会指出,与2017年相比,2018年证券行业发展呈现如下特点:多层次资本市场发展稳中求进,服务实体经济高质量发展;防范化解重大风险,支持民营企业发展力度进一步增强;坚持依法合规经营,落实全面风险管理;坚持依法全面从严监管,继续强化制度建设;传统中介业务营收占比下降,行业转型加速,集中度明显提升;资本市场双向开放加速推进,证券行业国际化打开新局面;证券公司深化科技运用,促进行业与金融科技加速融合;深化精准扶贫,履行社会责任,进一步提升证券行业形象。

实习编辑:陈佳慧

来源:中国证券报

上一篇:电子烟线下战:暴利还是暴力?

下一篇:猪少还惜售,8月猪肉仍涨价

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..