中国铁塔中报业绩放榜 净利润翻倍

发布时间:2019-08-08 发布者:亚时财经

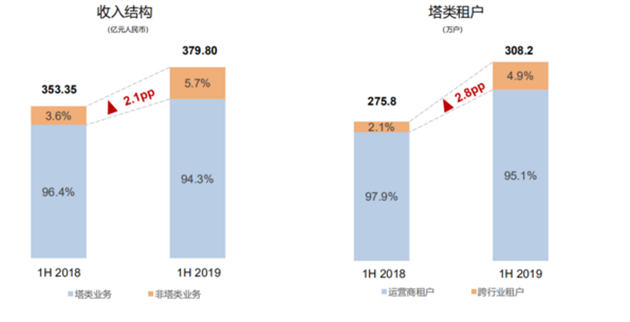

中国铁塔股份有限公司(中国铁塔)8月7日在香港发布2019年中期业绩:实现营业收入379.80亿元(人民币,下同),同比增长7.5%;净利润为人民币25.48亿元,同比增长110.6%。

中国铁塔公告

中报显示,2019年上半年,中国铁塔现金流水平稳定提升,上半年实现经营活动现金流207.98亿元,投入资本开支89.06亿元,自由现金流达到118.92亿元。

此外,截至2019年6月30日,该公司塔类站址数195.4万个,同比增长4.0%;塔类租户数308.2万个,同比增长11.8%;塔类站均租户数从2018年底的1.55提升到1.58,整体共享水平进一步提升。

(图源:通信产业网)

截至2019年6月30日,公司总资产达到人民币3363.28亿元,带息负债为人民币1205.36亿元,净债务杠杆率39.4%,中国铁塔执行董事兼董事长佟吉禄在业绩会上表示,公司债务杠杆水平整体稳健可控。

受业绩提振,中国铁塔7日股价盘中一度涨逾4%,截至收盘,股价稍有回落,报1.96港元,涨幅1.55%,总市值3450亿港元。

“一体两翼”效果初显

众所周知,中国铁塔因其收入结构单一,利润过低等问题饱受市场非议,在保障统筹共享稳步发展的前提下,中国铁塔积极创新服务模式,提出“一体两翼”式的布局,即以塔类业务为主体,以室分业务和能源创新为左翼,跨行业站址应用与信息业务和国际市场拓展为右翼,积极促进企业发展,综观此次半年报,中国铁塔的现金流稳定提升与非塔类业务收入上涨无疑是“一体两翼”战略效果的初显。

(图源:新浪财经)

财报指出,中国铁塔将进一步发挥资源和能力优势,在深化行业共享的同时积极拓展社会共享,实现两翼业务快速规模发展。跨行业业务上,聚焦重点业务、重点板块,加快标准化产品研发推广,培育重点领域的全国性、规模性产品,提升核心竞争能力。能源经营业务上,以专业化运营为基础,探索商务模式,完善产品体系,加快目标市场拓展,推动业务快速规模发展,推出“智享、智联、智控”三大业务品牌,实现跨行业业务高质量增长。

5G建设带来增长新机遇

佟吉禄业绩会上表示,随着5G商用牌照的正式发放,移动通信网络正在向5G发展,市场有着广阔的需求,这都将为公司带来发展机遇,未来将牢牢把握4G网络深度覆盖,5G建设不断推进及万物互联等所带来的市场机遇,加快发展步伐,推动公司实现更高质量,更有效益和更可持续地发展。

中国铁塔2019中期业绩发布会现场 (图源:文汇网)

2019年6月6日,中国工信部正式向中国电信、中国移动、中国联通、中国广电发放5G商用牌照。这是中国5G网络建设的重要一步,也将推动全球移动通信产业发展。

据中新网报道,现阶段中国移动、中国联通及中国电信三家运营商5G建设主要以原址升级为主,更多体现为产品单元的增加。

佟吉禄认为,长远看,随着站址的加密,必然会带来租户的增长,具体收入提升情况还需要结合运营商5G网络部署的推进情况进一步确定。

在媒体提问环节,有媒体问及公司今年预算开支300亿元,上半年大概有89亿元开支,这是否意味着下半年开支会加大,为5G做准备,以及何时能看到5G为塔内收入带来贡献?

对此,佟吉禄表示,目前公司已经接到运营商关于5G的建设需求6.5万个,今年建设主要是通过现有的铁塔改造来实现,预计全年会接到10万的建设需求,随着5G更大规模的布局,一定会有更多新建的出现,而5G的收入贡献是一个逐渐增加的过程。

中国铁塔总会计师高春雷补充表示,下半年公司支出一定会牢牢把握5G的发展计划,如果客户有需求,全力满足5G的发展,并将不断优化投资成本,更好地和客户协同发展。

富途分析师Henry表示,5G宏基站数目将达4G基站数约1.5倍,建设高峰期在2022-2023年。基站数的增长是未来5年,并且据测算单站址每增加一个用户中国铁塔收入上升约30%。目前铁塔新建设站址共享率在70%,站址总数有195万座,站址共享率1.56,美国等铁塔公司共享率在2左右,中国铁塔仍有很大上升空间。同时,2018年新建铁塔折旧年限由10年改为20年所以同样的资本开支折旧上升幅度会略小。折旧后延,利润显著改善,据测算新增铁塔,按照20年折旧的新政策,每年可以节省20-30亿的费用,对利润改善可产生显著贡献。总的来看,中国的铁塔行业是垄断经营的行业,未来5G基站叠加共享率提升,铁塔利润率提升空间很大。

摩根士丹利发表研究报告,指出中国铁塔第二季的收入及EBITDA分别增长0.9%及2.4%,均低过该行预期。然而,由于营运商在5G资本开支周期前收紧了成本控制,因此第二季的表现疲弱是在市场的预期之内。至于上半年公司盈利按年增长111%至25亿元人民币,同样较该行预期低4.3%,意味第二季盈利12.6亿元人民币,按年增长52%,低于该行预测的13.8亿元人民币。

大摩认为,5G网络部署的潜在加速会是铁塔的催化剂,重申公司“增持”投资评级,目标价2.5港元。

实习编辑 陈佳慧

亚洲时报 综合

上一篇:长租公寓又爆雷 乐伽公寓确认倒闭

下一篇:国泰上半年扭亏为盈 前景难言乐观

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..