刚刚暴跌10%!又一互联网巨头栽了!

发布时间:2019-03-12 发布者:亚时中文网

昨晚,港股公司美团点评,公布了上市以后披露的第一份年报。今天开盘,美团点评大跌超过10%。美团去年上市市值超过4000亿港元,被称为中国排名前五的互联网公司,但如今市值不到3000亿港元,究竟是什么原因拖累了美团的进击?

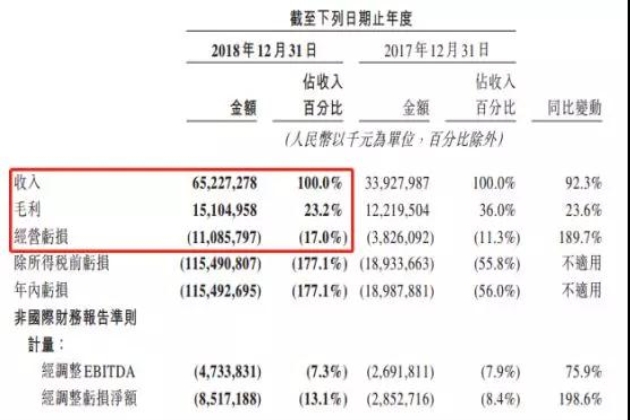

数据显示,美团今年的总收入达到652亿元,比去年增长超九成;但美团在2018年的经营亏损达到110.86亿元 经调整亏损净额为85.17亿元,同比扩大近两倍。美团在2018年收购了摩拜单车,但财报显示摩拜的贡献收入15亿,同期亏损45.5亿元,拖累美团经营业绩。美团核心的外卖、到店及酒旅业务,则实现了不错的毛利率增长,但餐饮外卖营收增速下降。另外,美团2018年交易用户和活跃商家均创下新高,交易金额达到5156.4亿元,但是在四季度增速有所放缓。

财报显示,2018年度,美团点评实现收入为652.27亿元,比起2017年的339.28亿元,增长92.3%。在各项业务上都实现强劲的收入增长。

同时,公司的毛利总额从2017年的122.2亿元增长到151.05亿元,同比增长23.6%。主要是在餐饮外卖及到店、酒店和旅游等核心业务上实现毛利率的增长。

另外,公司的销售及经营开支占总收入的百分比由32.2%将至24.3%,美团表示是因为规模经济、品牌实力雄厚和稳健的经营导致的。

但是,基金君也发现,美团在2018年的经营亏损达到110.86亿元,比起2017年的38.26亿,同比扩大189.7%。在排除优先股等特殊会计处理后,美团2018年经调整净亏损下降为85.17亿元,同比扩大198.6%。

美团解释,2018年金额庞大的新业务投资在某种程度上令公司整体盈利能力的增长幅度下降,但是餐饮外卖、到店及酒旅按合并基准计录得正的经调整经营溢利。而且,公司在四季度的负的经调整EBITDA及经调整亏损净额季度持续环比减少。

值得注意的是,从财报数据来看,美团2018年的交易用户和活跃商家均创下新高,年度交易用户突破4亿。

具体来看,美团平台的总交易金额由2017年的人民币3572亿元增至2018年的人民币5156亿元,同比增长44.3%。年度交易用户总数由2017年的3.1亿增至2018年的4亿,同比增长29.3%。同时,年度活跃商家增长至580万,较2017年同期的440万增长32.1%,这显示出,平台与商家粘性进一步提升,并由此带动更多商家入驻。

但是美团总交易额增速在四季度是放缓的。第四季度美团GTV(交易额)为1380亿,同比增速32.5%,上一季度增速为40%,上半年增速则是56%。

摩拜单车大亏损,是烫手山芋还是未来入口?

美团在去年4月以27亿美元收购的摩拜单车,却成为拖累其业绩的重点。

财报显示,美团的新业务及其他,保持高速增长,实现收入112.4亿元,较2017年的20.4亿元增长450.3%。交易金额由2017年的280亿元增加99.8%至2018年的560亿元。但是,2018年,新业务及其他分部的毛利率为负37.9%,而2017年为正46.0%。

受收购摩拜、发展出行等新业务持续投入的影响,美团2018年在排除优先股等特殊会计处理后,经调整的亏损净额为85.17亿元。但在2018年第四季度,公司亏损净额收窄。

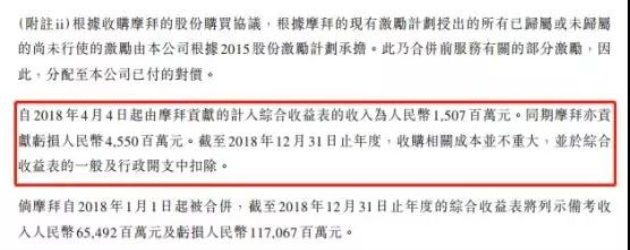

自2018年4月4日起,由摩拜贡献的计入综合收益表的收入为15.07亿元,但同期摩拜也贡献了亏损45.5亿元。

美团还表示,因共享单车服务品牌策略变革导致无形资产减值拨备13亿元,摩拜海外重组减值拨备总额3.588亿元其中1.32亿元的影响。

近期,有消息称,摩拜单车将关闭在海外的国际业务,引起轩然大波。这几年来,摩拜先后在新加坡、英国、意大利、日本、泰国、韩国等19个海外市场开展业务。

对此,摩拜回应称,“目前正在寻求优化摩拜国际业务。在这个原则下,近期摩拜将关闭亚洲部分国家业务;此调整会涉及十余名当地员工,我们将会依照当地法律法规进行安置。”

摩拜还表示,将继续评估其他国家和地区业务,不符合运营效率目标的业务,将陆续关闭或通过战略合作优化运营。

美团在财报中表示,收购摩拜是为了更好服务用户的高频短途运输需求,扩大平台触达的消费者群体,收集更多机遇位置服务数据并扩大其他服务品类的交叉销售机会。

美团表示,在收购摩拜单车以后,一直利用线下运营经验及能力提升摩拜的运营效率,降低运营亏损;还在美团的应用中增加单车解锁的入口,导流线下流量。当时美团CEO王兴在信中写道:“美团看好摩拜的发展和智能出行的未来,将全力支持摩拜继续坚持技术创新,为用户带来优质产品服务,并通过业务和场景联动,为消费者创造美好生活。”

今年1月,美团联合创始人、高级副总裁王慧文发布内部信,宣布摩拜单车品牌将更名为美团单车,美团APP将成为其国内唯一入口,摩拜单车将成为美团LBS平台单车事业部,由他本人兼任事业部总经理。摩拜北京各办公区也将搬迁至集团总部。

看来美团很看重了摩拜这个入口,但就目前的情况来看,摩拜成了美团手中烫手的山芋。

美团收购摩拜时,其估值为155.64亿元,其中净资产仅27.4亿元,商誉价值高达128亿,而摩拜账面现金仅剩8.3亿元。美团上市招股书显示,2018年4月4日至30日,摩拜总收入1.47亿元,折旧3.96亿元,经营成本1.58亿元,总亏损4.07亿元。如今年报公布,摩拜也成为拖累美团业绩的力量。

另外,美团也表示,新业务及其他的销售成本由2017年的11亿元增至2018年的155亿元,主要由于网约车司机相应成本增加、由于收购摩拜而产生的物业厂房及设备折旧增加。

美团在财报中表示,2019年,公司将会聚焦在对核心业务具有长期竞争力的业务上,在新业务投入上将会更加审慎,并将进一步提高网约车和共享单车的运营效率,加强与平台的战略协同作用,持续减亏。 (完)

文章来源:金融深度

相片来源:金融深度

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..