华为年报:及预期、无惊喜,加大研发投入应对常态化挑战

发布时间:2021-04-01 发布者:亚时财经

虽然财务数据符合预期,但并没有太多的惊喜。不过,在华为全球化供应链体系承受着较大外部压力的背景下,华为经营状况的稳健还是比较令人欣慰的。

从分部业务来看,占收入比最高(54.2%)的消费者业务增长放缓,收入同比增长了3.3%;占比次之的运营商业务保持稳定,收入增长了0.2%;占比11%的企业业务实现了快速增长,收入实现了23%的同比增长,成为了华为业绩的新增长点。

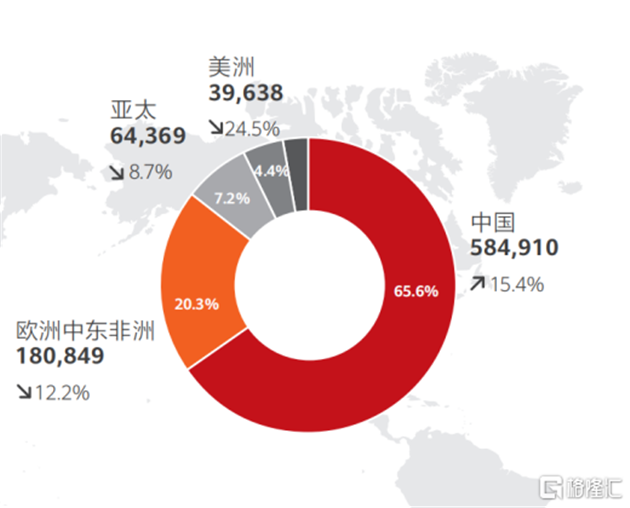

按地区划分的业务方面,除中国地区收入同比增长了15%以上外,华为其他地区业务在2020年中均录得了收入同比下降。除中国外收入占比第二大的欧洲中东非洲地区,5G建设相关的运营商业务经营稳健,但由于消费者业务无法使用GMS生态,最终实现区域收入1808亿元,同比下滑了12.2%。

(图源:网络)

在中国业务收入占比超过65%的情况下,对于华为在今后是否会更加依赖中国区的疑问也有所增加。

对此,华为轮值董事长胡厚崑表示:“2021年整个区域的收入结构,到底会怎么样来发生变化,现在也很难预测。我们一方面看到中国市场的表现依然非常强劲,此外我们预计到疫情在全球逐步得到控制之后,全球各个国家的需求会进一步有可能会回到上升的轨道。我个人认为,2021年对于来自于中国以外的收入,我们是可以做乐观地预期。”

而另一个受到广泛关注的则是华为的经营性现金流较去年的913亿元大幅缩水60%以上,仅为352亿元。对此,胡厚崑解释道:现金流大幅降低的原因是供应、研发方面的投入、以及物料储备方面都有所加大。

据年报数据,华为去年的研发费用支出超过1418亿元,占收入的15%以上,这个数字在过去几年的研发投入中也属于较高的水平。

而华为年报披露的原材料一项,由2019年的585亿大幅增长了52%至2020年的892亿元,则与公司在禁令生效前的紧急采购有关。

另一方面,为了应对新冠疫情,华为在复产的过程中也经历了物流、交付以及行政方面开支的增加,也对盈利水平产生了一些影响。

1+8+N:“1”下降,“8”增长

将消费者业务数据与半年报对比,2020年下半年华为消费者业务实现收入2271亿元,较去年同期下降了8%,也低于了上半年的2558亿元(上半年收入同比增长了15.8%)。

2020年下半年华为手机业务遭遇的严峻挑战也直观的反应在了手机出货量的减退上。据市场研究公司Canalys的数据报告显示,2020年Q1华为占全球手机出货量的比重为18%,而Q3、Q4则降至了14%。同时,华为手机在Q4的出货量大幅下降超过40%,降至了第六的位置。

(图源:网络)

如此来看,虽然芯片储备减缓、或者只是推迟了缺芯带来的影响,但以2020年下半年的表现来看,华为手机在2021年一季度的表现仍堪忧。

不过,华为鸿蒙系统与HMS生态的建设实现了稳步发展,目前,HMS生态已成为全球第三大移动应用生态,上架华为应用市场的海外应用数较2019年增长超过10倍。全球集成超过12万个HMSCore应用,全球注册开发者超过230万,其中海外开发者30万。

另外,华为的消费者业务基于“1+8+N”的全场景智慧生活战略,其中“1”代表手机业务,“8”代表平板电脑、PC、可穿戴设备等,“N”代表泛IoT设备。

过去一年中,在华为手机业务出现下滑的同时,“8+N”所代表的的业务则实现了较快的增长,2020年录得收入超过5849亿元,同比大幅增长65%,抵消了部分手机业务下滑带来的影响。

结语

正如华为轮值董事长胡厚崑在致辞中所说,华为目前依然处在一个复杂动荡的环境中,疫情的反复、地缘政治的不确定性,都将是常态化的挑战。

而华为通过持续加大面向未来的研发投入,证明了它可以保持强健未来发展的能力。同时,在全球新冠疫情逐步得到控制之后,各地区的需求也会回到一个上升轨道,因此对于华为日后的发展,还是可以做乐观预期。

原标题:华为年报:及预期、无惊喜,加大研发投入应对常态化挑战

编辑:Lyzine

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..