外管局憋大招 港股市场再迎重磅利好

发布时间:2021-02-24 发布者:亚时财经

乱世买金,盛世买房,这是老祖宗的智慧。改革开放40年,是国家发展、民众致富的大时代,也是一部中国人投资方式变迁史。

80、90年代,储蓄是王道,银行成为财富承载的地方;00年代,炒房是王道,房子成了财富增值的地方;10年代,炒房还是王道,外加各类银行理财、P2P、股票、基金等,实现财富增值的地方渐渐多了起来。

但时至今日,储蓄跑不赢通胀,P2P暴雷已成往事,固收类基金、信托产品因为打破刚兑和房地产被套上“房住不炒”紧箍咒,已渐失往日荣光。

那不妨弱弱地问一句,20年代,财富增值的地方在哪里?

溜了一圈,你会发现,股票市场还在那里,这或许会是个不错的选择。

说到股市,国人最熟悉的,莫过于A股、港股和美股。

相较之下,A股估值普遍偏高,成熟度还有待提升,上市的公司大多以大中型国企、中小型民企为主,涵盖面不小,但最热门的互联网、生物医药公司,在其中的并不多。

美股则包含了全美乃至全球最知名的传统工业、金融、消费品以及高科技公司,包括技术含量较高的中国高科技公司,也汇聚了全球的资金和投资者,但由于语言、制度、信息、时差、政策等原因,国内投资者想要参与并不会很便利。

港股市场则很好地弥补了以上两个市场的不足,是国人无法忽视的投资市场。

然而,国内的股民们,时常感叹,看着隔壁香江大地各路金融大佬厮杀,好不热闹,虽然自己可以通过港股通参与,但存在诸多限制,总感觉隔靴搔痒,明明看着这么近,实际又那么远,到头来还是只能做个看客。

不过,上周五的一则重磅新闻,不知看客们会不会感觉幸福来敲门?

虽仍处于“可研”阶段,但如若成事,不管是对于国内股民投资渠道、国内资金全球配置、港股流动性,甚至是国内房市调控、利率市场化,着实存在不少利好。

国内股民何以翘首以盼?

香港市场是举世公认的全球三大金融市场之一,地位足以媲美纽约和伦敦,香港市场以法治、规范、透明、高效、制度化运作、海内外资金自由登陆著称,汇聚了中国国内和香港本地的众多优秀的上市公司,近年更因为锐意改革,接纳“同股不同权”及业绩亏损的科技公司,吸引了众多中国顶尖的科技和生物医药公司登陆,外加从欧美市场回归的中概股,可谓群星荟萃,盛况空前。

现在,香港市场聚集了腾讯、阿里巴巴、京东、美团、网易、小米等众多最顶尖的中国互联网公司,加上正在路上的百度,BAT聚首香港指日可待;还有百济神州、信达生物、君实、康希诺等中国顶尖的生物医药公司,以及仍在源源不断奔赴港股IPO的高科技公司,相比A股,港股更加称得上是中国的“纳斯达克”。

美国的纳斯达克,曾经肩负着帮助美国经济走出泥潭,从传统工业向高科技转型的重任,最终也完美完成该重任,催生出苹果、微软、Intel、亚马逊、Google等如雷贯耳的高科技巨人,更为投资者带来了巨大的回报。

当下,站在相似的历史路口,中国政府已经明确了向高科技转型的决心,参考美国的成功路径,不难想象,未来必然会从资本市场诞生众多伟大的高科技公司,而拥有众多优势的港股,自然当仁不让。

过去,港股诞生“股王”——腾讯,上市至今17年,涨幅超过900多倍(前复权),今后,港股仍有可能远远不断地出现新股王。

同时,因为独特的离岸市场、资金来源地等特点,使得港股的整体价格水平相对其他市场要便宜一些。

和A股一样,港股从去年下半年开始上涨,但整体估值仍然较为吸引,最新的AH股的溢价指数为135,港股股王腾讯的PE只有49,但A股股王茅台即便昨日大跌,PE仍然超过64。

因此,港股成为海内外投资抢滩的对象,作为已经成长起来的国内投资者,羽翼渐丰,自然不用错过这场投资盛宴。

港股投资,想说爱你不容易

然而,由于国内政策未全面放开,国内股民要投资港股,除了港股通、QDII等常规渠道,就只能老老实实到香港当地的证券公司开户,现在流行的某图、某虎等互联网券商,实际上牌照都是香港当地的。

这两种方式都有着诸多限制,甚至构成国内投资者进入港股市场的障碍。

先说港股通,开户要求“前二十个交易日内的日均资产不少于50万元人民币”,基本将一众小散拒之门外;不能参与打新,又将小散们日思夜想的“抽新股发财梦”化为泡影;只能购买港股通标的,再次将股民的投资范围缩窄。

最新的统计数据,有幸被纳入港股通的个股502只,仅占港股总数不足20%,主要各类大中小型指数的成分股,集中在金融、信息技术和可选消费行业,但市值占港股总市值的比例超过60%,港股通市值前20大个股中,基本是清一色的金融股与大型的A+H上市公司。

可见,港股通基本是大市值股票的天下,大市值股票的特点是大而稳,想要大涨,有如想要大象跳舞。

事实也证明,过去三年,除了腾讯、美团这类居于垄断地位的科技公司,传统的如工商银行、建设银行,还要大地产公司-碧桂园、恒大、融创,涨幅都很缓慢,有的甚至还下跌。

再说到香港券商开户,现在虽然有四通八达的互联网,不必再亲自跑到香港开户,但外汇管制却始终是不好绕过去的一道坎。

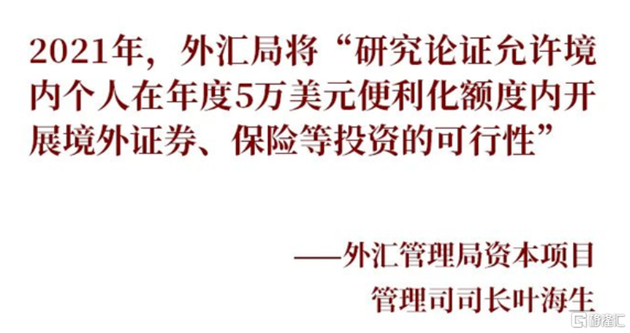

2007年,国家外汇局颁布新的个人购汇、结汇年度总额等业务的管理措施,明文规定个人每年有5万美元便利化换汇额度,可按需申请购汇,但在购汇申请书中明确强调“不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等未开放的资本项目。”

也就是说,即使股民在香港证券公司开了户,但在往香港汇款的时候,原则上不允许你将这一笔汇去炒股,这是一道天然的政策屏障。当然,要想冲破这一层屏障,有不少野路子,但始终都游走在法律边缘,始终都要冒风险。

最后发现,辛辛苦苦兜了一圈,最稳妥的做法还是得回到QDII产品或港股通上,还是得面对种种限制。

但是,外汇管理局的最新表态,让股民看到了希望。

打破投资障碍,利国利民利港

都说字少意义多,叶海生司长短短几十个字,却不偏不倚,直击要害。

于国内投资者,可以名正言顺汇钱到境外炒股,也可以享受享受和海外投资者一样权利,自由购买港股市场各类股票和衍生品,参与各类港股打新,甚至可以透过香港去全球其他市场的投资,参与全球资产配置,分享时代红利。

于港股,扩大了资金来源渠道,增加市场流动性,说简单点,就是水更多了,更容易聚“财”了,加上已有的优势,反过来也自然会吸引更多公司来港股IPO。

于港股上市或即将到港股IPO的公司,更容易获得融资,同时提升公司的国内外的影响力。

于国家,除了前面提到的助力国家经济转型,还有两个重要的作用。

其一,是让居民资金获得更多元的投资渠道,不必过多地扎堆在房地产。

说到房地产,高房价问题一直困扰政府,同时也是关乎国家安危、社会稳定、民生福祉的大问题,但究其原因,最直接的就是过去发了太多货币,当中有相当大的部分在居民手里。

资本是聪明的,无利可图,或风险太大,他们就有可能拒绝,现在看来,国内的投资渠道太窄,而且由于种种你懂的原因,一时半会也不可能扩大投资渠道,资金去无可去的时候,最终还是要到既稳当又有收益保证的房地产行业,最终造成房地产的“堰塞湖”现象。

一言以蔽之,打破房地产难题,就得疏导“堰塞湖”的水位,就得想办法让资金有地儿可去。同时,疏导也要考虑在风险可控的范围内,绝不能造成开口太大,堤坝被冲垮的恶劣后果,所以外管局还是维持每人每年5万美元的额度。

其二,有利于人民币汇率的均衡。

中国经济在经受住特朗普的轮番轰炸后,呈现出强大的韧性,特别是在去年下半年,人民币兑美元汇率单边快速升值,由于我国快速且成功地控制住疫情,中外经济增长差距以及中外利差迅速拉大,短期国际资本大量流入国内,再加上本来中国金融市场就处于加快向外国机构投资者开放的进程中,因此吸引了较大规模的外资证券投资流入。

学经济学的都知道,跨境资金的单边快速流动,其实并不利于利率的均衡,如果利率短期内波动太大,就有可能造成对经济的破坏,而如果能够实现跨境资金的双向均衡流动,则更有利于人民币汇率在合理均衡水平上,从而避免利率波动对经济造成的影响。

外管局的这项政策恰恰就能够达到这个目的,实现外资走进来和内资走出去的双向流动,从而有利于利率的稳定均衡,而未来如果能更好地实施这项政策,或有助于另外一场更大的改革——利率市场化。

海外市场千百家,为何独尊港股市场?

或许有人会质疑,叶海生司长的表态,并没有谈及对居民投资海外市场的选择限制,也就是说,居民的钱出去之后,只要符合当地法律法规,可以自由投资当地的证券、保险等金融产品,可以去美国,可以去欧洲,可以去日本,但我们为何这么大篇幅地提及港股市场?

实际上,作为和内地一衣带水的香港,地缘、语言、文字、文化没有天然的隔阂,加上早已回归祖国,《国安法》的顺利实施,同时保有香港原有的法治和制度优势,这就从政治、法律、社会、文化等方面都有稳健的根基保证,此其一。

香港上市的多为内地和本地公司,国内投资者更容易看得懂,也更方便获取各类投资咨询,甚至亲自实地调研,做各类投资交流也基本没有障碍,同时身处大时代的中国经济,已经向世人展示出其强韧有力的增长力,因此,相比其他海外市场,拥抱港股市场,更容易分享到中国经济的发展成果,此其二。

香港和北京的时区一致,香港的交易时段正值国内的上班时间,更方便投资者实时跟踪市场动向,即使做出相应的交易操作,此其三。

因此,我们认为,港股市场自然成为这一次放开居民海外投资限制的最大利好收获市场,而作为身处这个大时代的中国人,自然不会也不应该错过港股这场投资盛宴。

80、90年代,储蓄是王道,银行成为财富承载的地方;00年代,炒房是王道,房子成了财富增值的地方;10年代,炒房还是王道,外加各类银行理财、P2P、股票、基金等,实现财富增值的地方渐渐多了起来。

但时至今日,储蓄跑不赢通胀,P2P暴雷已成往事,固收类基金、信托产品因为打破刚兑和房地产被套上“房住不炒”紧箍咒,已渐失往日荣光。

那不妨弱弱地问一句,20年代,财富增值的地方在哪里?

溜了一圈,你会发现,股票市场还在那里,这或许会是个不错的选择。

说到股市,国人最熟悉的,莫过于A股、港股和美股。

相较之下,A股估值普遍偏高,成熟度还有待提升,上市的公司大多以大中型国企、中小型民企为主,涵盖面不小,但最热门的互联网、生物医药公司,在其中的并不多。

美股则包含了全美乃至全球最知名的传统工业、金融、消费品以及高科技公司,包括技术含量较高的中国高科技公司,也汇聚了全球的资金和投资者,但由于语言、制度、信息、时差、政策等原因,国内投资者想要参与并不会很便利。

港股市场则很好地弥补了以上两个市场的不足,是国人无法忽视的投资市场。

然而,国内的股民们,时常感叹,看着隔壁香江大地各路金融大佬厮杀,好不热闹,虽然自己可以通过港股通参与,但存在诸多限制,总感觉隔靴搔痒,明明看着这么近,实际又那么远,到头来还是只能做个看客。

不过,上周五的一则重磅新闻,不知看客们会不会感觉幸福来敲门?

(图源:网络)

虽仍处于“可研”阶段,但如若成事,不管是对于国内股民投资渠道、国内资金全球配置、港股流动性,甚至是国内房市调控、利率市场化,着实存在不少利好。

国内股民何以翘首以盼?

香港市场是举世公认的全球三大金融市场之一,地位足以媲美纽约和伦敦,香港市场以法治、规范、透明、高效、制度化运作、海内外资金自由登陆著称,汇聚了中国国内和香港本地的众多优秀的上市公司,近年更因为锐意改革,接纳“同股不同权”及业绩亏损的科技公司,吸引了众多中国顶尖的科技和生物医药公司登陆,外加从欧美市场回归的中概股,可谓群星荟萃,盛况空前。

现在,香港市场聚集了腾讯、阿里巴巴、京东、美团、网易、小米等众多最顶尖的中国互联网公司,加上正在路上的百度,BAT聚首香港指日可待;还有百济神州、信达生物、君实、康希诺等中国顶尖的生物医药公司,以及仍在源源不断奔赴港股IPO的高科技公司,相比A股,港股更加称得上是中国的“纳斯达克”。

美国的纳斯达克,曾经肩负着帮助美国经济走出泥潭,从传统工业向高科技转型的重任,最终也完美完成该重任,催生出苹果、微软、Intel、亚马逊、Google等如雷贯耳的高科技巨人,更为投资者带来了巨大的回报。

当下,站在相似的历史路口,中国政府已经明确了向高科技转型的决心,参考美国的成功路径,不难想象,未来必然会从资本市场诞生众多伟大的高科技公司,而拥有众多优势的港股,自然当仁不让。

过去,港股诞生“股王”——腾讯,上市至今17年,涨幅超过900多倍(前复权),今后,港股仍有可能远远不断地出现新股王。

(图源:格隆汇)

同时,因为独特的离岸市场、资金来源地等特点,使得港股的整体价格水平相对其他市场要便宜一些。

和A股一样,港股从去年下半年开始上涨,但整体估值仍然较为吸引,最新的AH股的溢价指数为135,港股股王腾讯的PE只有49,但A股股王茅台即便昨日大跌,PE仍然超过64。

因此,港股成为海内外投资抢滩的对象,作为已经成长起来的国内投资者,羽翼渐丰,自然不用错过这场投资盛宴。

港股投资,想说爱你不容易

然而,由于国内政策未全面放开,国内股民要投资港股,除了港股通、QDII等常规渠道,就只能老老实实到香港当地的证券公司开户,现在流行的某图、某虎等互联网券商,实际上牌照都是香港当地的。

这两种方式都有着诸多限制,甚至构成国内投资者进入港股市场的障碍。

先说港股通,开户要求“前二十个交易日内的日均资产不少于50万元人民币”,基本将一众小散拒之门外;不能参与打新,又将小散们日思夜想的“抽新股发财梦”化为泡影;只能购买港股通标的,再次将股民的投资范围缩窄。

最新的统计数据,有幸被纳入港股通的个股502只,仅占港股总数不足20%,主要各类大中小型指数的成分股,集中在金融、信息技术和可选消费行业,但市值占港股总市值的比例超过60%,港股通市值前20大个股中,基本是清一色的金融股与大型的A+H上市公司。

可见,港股通基本是大市值股票的天下,大市值股票的特点是大而稳,想要大涨,有如想要大象跳舞。

事实也证明,过去三年,除了腾讯、美团这类居于垄断地位的科技公司,传统的如工商银行、建设银行,还要大地产公司-碧桂园、恒大、融创,涨幅都很缓慢,有的甚至还下跌。

(图源:格隆汇)

再说到香港券商开户,现在虽然有四通八达的互联网,不必再亲自跑到香港开户,但外汇管制却始终是不好绕过去的一道坎。

2007年,国家外汇局颁布新的个人购汇、结汇年度总额等业务的管理措施,明文规定个人每年有5万美元便利化换汇额度,可按需申请购汇,但在购汇申请书中明确强调“不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等未开放的资本项目。”

也就是说,即使股民在香港证券公司开了户,但在往香港汇款的时候,原则上不允许你将这一笔汇去炒股,这是一道天然的政策屏障。当然,要想冲破这一层屏障,有不少野路子,但始终都游走在法律边缘,始终都要冒风险。

最后发现,辛辛苦苦兜了一圈,最稳妥的做法还是得回到QDII产品或港股通上,还是得面对种种限制。

但是,外汇管理局的最新表态,让股民看到了希望。

打破投资障碍,利国利民利港

都说字少意义多,叶海生司长短短几十个字,却不偏不倚,直击要害。

于国内投资者,可以名正言顺汇钱到境外炒股,也可以享受享受和海外投资者一样权利,自由购买港股市场各类股票和衍生品,参与各类港股打新,甚至可以透过香港去全球其他市场的投资,参与全球资产配置,分享时代红利。

于港股,扩大了资金来源渠道,增加市场流动性,说简单点,就是水更多了,更容易聚“财”了,加上已有的优势,反过来也自然会吸引更多公司来港股IPO。

于港股上市或即将到港股IPO的公司,更容易获得融资,同时提升公司的国内外的影响力。

于国家,除了前面提到的助力国家经济转型,还有两个重要的作用。

其一,是让居民资金获得更多元的投资渠道,不必过多地扎堆在房地产。

说到房地产,高房价问题一直困扰政府,同时也是关乎国家安危、社会稳定、民生福祉的大问题,但究其原因,最直接的就是过去发了太多货币,当中有相当大的部分在居民手里。

资本是聪明的,无利可图,或风险太大,他们就有可能拒绝,现在看来,国内的投资渠道太窄,而且由于种种你懂的原因,一时半会也不可能扩大投资渠道,资金去无可去的时候,最终还是要到既稳当又有收益保证的房地产行业,最终造成房地产的“堰塞湖”现象。

一言以蔽之,打破房地产难题,就得疏导“堰塞湖”的水位,就得想办法让资金有地儿可去。同时,疏导也要考虑在风险可控的范围内,绝不能造成开口太大,堤坝被冲垮的恶劣后果,所以外管局还是维持每人每年5万美元的额度。

其二,有利于人民币汇率的均衡。

中国经济在经受住特朗普的轮番轰炸后,呈现出强大的韧性,特别是在去年下半年,人民币兑美元汇率单边快速升值,由于我国快速且成功地控制住疫情,中外经济增长差距以及中外利差迅速拉大,短期国际资本大量流入国内,再加上本来中国金融市场就处于加快向外国机构投资者开放的进程中,因此吸引了较大规模的外资证券投资流入。

学经济学的都知道,跨境资金的单边快速流动,其实并不利于利率的均衡,如果利率短期内波动太大,就有可能造成对经济的破坏,而如果能够实现跨境资金的双向均衡流动,则更有利于人民币汇率在合理均衡水平上,从而避免利率波动对经济造成的影响。

外管局的这项政策恰恰就能够达到这个目的,实现外资走进来和内资走出去的双向流动,从而有利于利率的稳定均衡,而未来如果能更好地实施这项政策,或有助于另外一场更大的改革——利率市场化。

海外市场千百家,为何独尊港股市场?

或许有人会质疑,叶海生司长的表态,并没有谈及对居民投资海外市场的选择限制,也就是说,居民的钱出去之后,只要符合当地法律法规,可以自由投资当地的证券、保险等金融产品,可以去美国,可以去欧洲,可以去日本,但我们为何这么大篇幅地提及港股市场?

实际上,作为和内地一衣带水的香港,地缘、语言、文字、文化没有天然的隔阂,加上早已回归祖国,《国安法》的顺利实施,同时保有香港原有的法治和制度优势,这就从政治、法律、社会、文化等方面都有稳健的根基保证,此其一。

香港上市的多为内地和本地公司,国内投资者更容易看得懂,也更方便获取各类投资咨询,甚至亲自实地调研,做各类投资交流也基本没有障碍,同时身处大时代的中国经济,已经向世人展示出其强韧有力的增长力,因此,相比其他海外市场,拥抱港股市场,更容易分享到中国经济的发展成果,此其二。

香港和北京的时区一致,香港的交易时段正值国内的上班时间,更方便投资者实时跟踪市场动向,即使做出相应的交易操作,此其三。

因此,我们认为,港股市场自然成为这一次放开居民海外投资限制的最大利好收获市场,而作为身处这个大时代的中国人,自然不会也不应该错过港股这场投资盛宴。

期待到港股打新的投资者,期待到香江市场驰骋的投资者,这回,真的是幸福来敲门了。

编辑:Lyzine

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..