顺周期成长股机会:崛起中的全球特钢龙头

发布时间:2020-12-01 发布者:亚时财经

最近,处于高端工模具钢赛道的港股通公司,天工国际刚创下历史新高。而分析这个行业当下的竞争格局,会发现其实这个赛道具有长长的坡和厚厚的雪。

一、天工国际业务解析

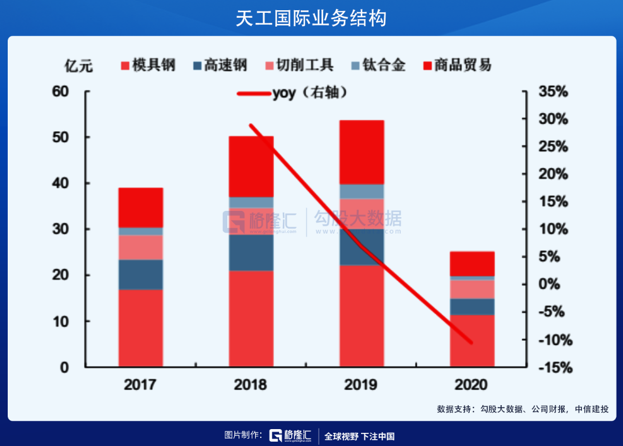

天工国际的主要业务是生产和销售工模具钢,切削工具和钛合金。其中,2020年上半年,模具钢占营收比重的45.33%;切削工具占15.8%;高速钢占14.28%、钛合金占3.62%。

工模具钢是一种高端的特殊钢铁,在《中国制造2025》中被列为重要的基础材料。从用途上可分为模具钢和工具钢,其制作工艺流程复杂,技术含量高,对成品的耐磨性,硬度,韧性,热稳定性,耐腐蚀性都有较高的要求。在我们生活中常接触到的电子产品,汽车,工业中的机械,化工,建材等,均需要模具来制造,而模具钢就是其原材料。

工具钢主要运用场景是作为在工业生产流程中,各种切削工具的原材料。在工具钢中,公司以生产高速钢为主,高速钢是一种耐高温,高硬度,耐磨性强的工具钢。工模具钢是公司的核心业务,产量在全球排名第二,国内第一。

切削工具是工具钢的下游产业,由高速钢制造而成。是公司最早的业务,主要为海外工具厂商做代工,产能在3亿件以上。

钛合金的主要运用场景是化工,航空航天,海洋工程,船舶建造,医疗等领域。同样是中国制造2025新材料的重点。目前产量每年3000吨,销售结构上主要以民品为主,军品占比正在逐步上升。

二、钢材制造高端化,行业集中度提升

在工模具钢的市场中有着很长一段低价竞争的时期,由于低端工模具钢入行门槛低,大量的工厂参与生产,于是市场快速饱和,大家陷入激烈的价格竞争中。在这样的环境下,低成本成为一项重要的优势。

天工国际由于专注于工模具钢和切削工具,深耕这一条纵向的产业链,加上如废料循环,利用夜间低电价生产等不断优化的管理手段,成为了国内钢材制造业中最具价格竞争力的企业。

经过2015-2016年的供给侧改革,这个行业基本淘汰了过剩产能,产业集中度获得提升,因此那两年,天工国际占领了大量市场份额。

在企业高速成长的同时,市场对工模具钢的需求,开始从中低端向高端转移。从之前的打价格战,逐渐转向拼质量,拼性能。这就大幅提高了入行门槛,高端工模具钢往往需要高额研发投入,生产工艺也需要不断的提升,产品需要不断地改善与升级,才不会面临被淘汰的风险。

天工国际作为行业龙头企业,已经形成了高端与中低端的良好产品结构,在中低端通过规模优势达到高性价比。在高端产品通过持续研发投入,让产品的质量位于全球前列。

目前,高端工模具钢全球每年的需求量为200万吨,市场规模为500亿元,在高门槛的背景下,产业集中度较高,全球前四大企业产出占总产出的35%,其中天工国际排名第二,占比10%(目前行业前4家企业大体占了总产量的35%左右,其中奥钢联占总产量12%,天工国际占10%左右,斯穆+碧根柏占总产量的6%,东特钢集团占总产量的6%左右)。在国内模具钢企业中,天工国际目前是绝对龙头,市场份额从2016年的15%攀升到如今的42%,领先第二名东北特钢25个百分点。

三、后疫情时代,量价齐升

1) 海外疫情严重,趁机占领海外市场,加速国产替代

2020年疫情肆虐全球,中国是各国中恢复最快的国家之一,海外因为疫情的原因,即使到今天,新冠数字仍然不断新高。这造成海外工业需求萎靡,复工节奏缓慢。这确实对天工国际2020H1模具钢“出口”造成了冲击,营收同比下降了36%。但海外收入的下降并非源于订单被其他企业拿走,而只是疫情导致的短暂需求不足,随着之后疫苗推出,或者说海外对疫情的新观点,复工重启,工业生产恢复,公司模具钢海外收入会出现回升。

虽然模具钢受到影响,但在高速钢出口方面,上半年疫情期间,公司高速钢海外销量同比增长了27%。一部分源于海外对高速钢的需求不减反增,还因为公司在其他海外厂家生产停滞时期能够持续供货,由于公司产品精良,因此拿走了竞争对手的市场份额。

由高速钢制成的切削工具出口也大幅上升,销量提升20%,值得注意的是,不光是数量增加,并且售价也增长了30%,可见,由于上游渠道减少而给天工国际带来了提价权优势。同时也证明了海外对公司高端钢材品质的逐渐认可,在这期间,在欧洲甚至出现了天工国际的冒牌产品。

从国产替代角度来看,天工国际也在受益。2019年模具钢进口需求约10万吨,今年进口需求虽然会略微减少,但海外工厂停滞,订单无法交割,需求必然从海外转向国内,而天工国际作为模具钢的领头羊,是国内下游厂家的不二之选。考虑到下游厂家对模具钢工艺和品质的稳定性要求极高,经常更换供应商会对后续制造产生严重影响,因而下游厂家一旦选定了一家模具钢企业,往往是长期合作,而这次疫情给天工国际带来了历史性的机遇。这些国内的新客户能持续的为公司带来收益。

2)新产线,新产业,进一步提振业绩

从公司主要出口产品工模具钢的产能上来说,目前是比较饱满的。因此从扩大产能,和规避贸易战影响的角度,公司于2019年斥资2000万在泰国罗勇府工业园区建立新工厂,提升切削工具的产能,目前规划年产4800万支,计划在2021年竣工。在炼钢方面,正规划一套15吨中频炉炼钢产线,能增加约5万吨每年的产能。在锻造方面,正在规划7000吨的快锻产线,意在提升大模块和圆钢的锻造能力。

在制造高端工模具钢方面,粉末冶金是行业中最顶级的生产工艺。在2019年以前,只被国外少数几家企业掌握。天工国际在2019年建成了国内首条粉末冶金生产线,填补了国内这一空白。投产后,2020年上半年进行试生产,下半年开始大规模量产。由于其成品质量优异,由粉末冶金制成的高速钢售价可以达到15万元每吨,毛利率45%左右,而传统高速钢售价仅3万元每吨,毛利率25%-30%。公司预计一期投产的2000吨粉末工模具钢能在2022年全部达产,将占未来收入的15%以上。

研究机构预测,中国粉末冶金行业市场规模将在2027年达到280亿元,2020~2027年复合增长率预计为5.1%。

钛合金是天工国际多年来增速较快的业务,过去7年复合增速为38.5%。在钛合金整体市场增速放缓的大背景下,以航空航海,医疗设备为代表的高端钛合金增速正在上升,过去15年复合增速21%。

公司的高端钛合金制造目前产量较小,产能达到5000吨每年,但实际生产仅3000吨。在钛合金领域,公司以前主要生产钛的板和管,这是产业链中靠上游的产品,做成后会卖给下家做深加工,而现在公司开始把板和管做成如薄板和无缝管的成品,加深产业链的整合程度。除了板和管,公司还开始把钛做成棒和丝,这是军方武器装备和医疗设备的原材料之一。这样以来,可以把5000吨的产能利用充足,未来钛合金的收入和利润还有较大提升空间。

四、估值和总结

从估值上来说,基于各个企业不同的利润增速,市场给与特钢企业的PE在19-60倍之间。天工国际自2016年以来,净利润每年稳定同比增长52%左右。2020年天工国际净利润市场一致预期为5.1亿元,增速受疫情影响,减缓至30%。预计2020年为5.1亿净利润,按照明年30%的利润增速计算,目前2021年动态市盈率仅为10倍。

所以天工国际在未来可以实现估值+盈利增速双重提升的戴维斯双击。随着中国制造2025的临近,中国工业自动化进程在未来几年都是最好的投资时代,具有长长的坡,厚厚的雪,押注工业自动化,押注工模具钢这个赛道,会是一个不错的选择。

编辑:彭丹妮

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

上一篇:充电自由?共享充电宝难回1元时代

下一篇:偏爱造车的戴森和董明珠们

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..