债券违约"黑天鹅"飞过,下一波股权质押风险来袭?

发布时间:2020-11-22 发布者:亚时财经

近日,信用债违约接连曝出,扰动着市场,更绷紧了投资者的神经。海通证券(600837.SH)、招商证券(600999.SH)因为承销相关债券被查并采取了监管措施,券商行业遭遇了黑天鹅。年底将至,还有多少雷继续出来?

来自同花顺iFinD的最新统计显示,截至2020年11月18日,今年沪深两市的股权质押市值为1.75万亿元,占总市值2.1%。

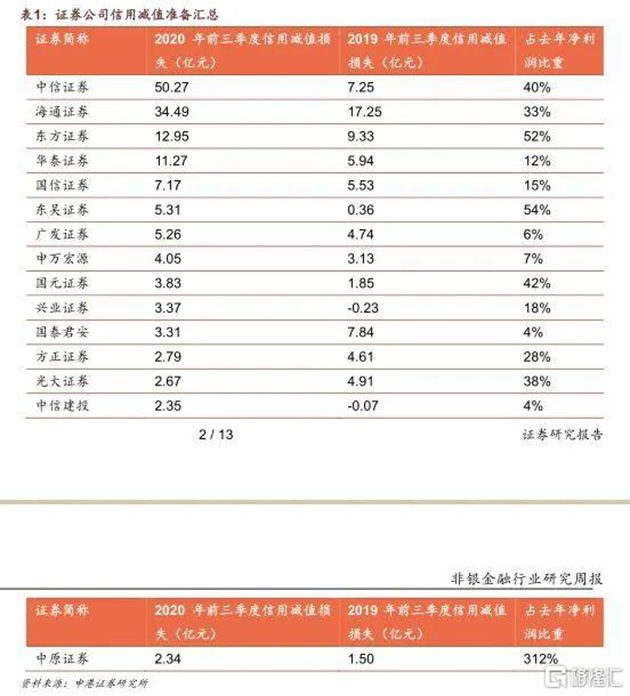

2020年,证券公司无疑是享受中国资本市场制度红利最大的赢家,然而,前三个季度券商行业的计提资产减值却没有那么令人清爽。来自申港证券的统计显示,减值在两亿元以上的15家券商计提减值合计为151.43亿元。其中,中信证券(600030.SH)50.27亿元、海通证券34.49亿元、华泰证券(601688.SH)11.27亿元,三家头部券商占比六成以上,成为券商行业利润增速的最大拖累。

值得注意的是,中信证券以50亿元的超大规模计提减值,令市场高度关注,同比增加593.84%。其中,35.18亿元为计提买入返售金融资产减值准备。对此,券商行业研究员第一时间发布报告积极点评,包括“谨慎、充分计提”,“进一步夯实发展基础”等。

记者注意到,纵观中信证券的三季报,涉及的超过1亿元的诉讼中,股权质押违约较多,并已经进行了充分计提,包括与东方园林(002310.SZ)股东前女首富何巧女、首航高科(002665.SZ)股东的纠纷均进入强制执行中,后者标的金额高达4.8亿元。

同时,中信证券与中国民生投资股份有限公司、中绒集团的协议纠纷,与正源房地产、新华联控股等债券纠纷诉讼在三季度也未作出相关判决。

在市场分析人士看来,体量诺大的中信证券出现大额资产减值并不为奇。A股上市公司股票质押规模已经出现下降,券商股权质押整体风险趋于收敛。不过,在宏观经济的大环境下,特别是新冠疫情的到来,中小企业的生存环境并不乐观。当面临动荡的股市,不稳定乃至下跌的股价带来的股权质押风险,仍不可小视。

计提减值增加

三季度券商行业的业绩似乎没有想像中的那么靓丽,特别是头部券商,一些中小券商反而格外抢眼。

数据显示,40家上市券商三季报均已披露完毕。前三季度上市券商实现营业收入3818亿元,同比增长28.86%;实现净利润1205亿元,同比增加40.25%。营业收入和净利润增速的差别主要受行业减值计提的影响,尤其是三季度头部券商大幅计提减值,拖累了行业利润增速。

申港证券发布报告显示,截至11月8日,中信证券三季度计提减值最高,达50.27亿元,占去年净利润的40%。其中,计提买入返售金融资产减值准备人民币35.18亿元,2019年计提人民币为7.91亿元。

中原证券计提减值占净利润比重最高,达到312%。2020年第三季度对买入返售金融资产中的股票质押业务单项计提减值准备人民币9556.06万元,主要是对涉及ST长城(002071.SZ)、ST科迪(002770.SZ)两笔股票质押业务计提减值准备。

中信证券表示,2020年前三季度公司计提信用资产减值准备较2019年有所增加,主要由于股票质押式回购和约定式购回项目信用风险上升,公司审慎评估项目风险,足额计提减值准备;公司融资融券、其他债权投资规模较上年末有较大增长,资产减值准备相应增加。

国开证券分析师程凌认为,中信证券三季度计提减值较大,是公司利润增幅低于营收增幅的最主要原因。公司减值计提充分,显著高于行业水平,说明公司在业务发展方面高度谨慎。同时,大幅计提减值也给未来业绩稳定增长提供了保障。

“信用减值损失存在回拨的可能性,现阶段计提充分的信用减值损失能为下一阶段发展奠定扎实的基础。”一位上市券商非银行业首席分析师在接受记者采访时如是说,“当然,计提减值对券商影响偏负面,随着业绩预期下调,估值也会跟着下来”。

中小票成质押主力

可以看到,金融机构为了防止股价下跌对自己的利益造成损失,都会对质押个股的股价设置预警线与平仓线。目前市场上通用的标准有两个分别是160%/140%和150%/130%。

假设质押时股票价格是10元,质押率为40%,预警线为150%,平仓线为130%,那么,预警价格=10X40%X150%=6元,即股票价格下跌40%;平仓价格=10X40%X130%=5.2元,即股票价格下跌48%。

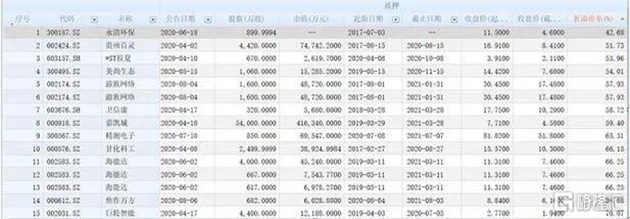

记者通过iFinD梳理发现,截至9月30日收盘,在中信证券进行的股权质押个股为114只,其折价率低于六成的有7只,其中6只为中小板和创业板股票。折价率即收盘日价格较抵押日的价格折价比率。如果按40%质押率,预警线150%计算,即股价在折价率低于60%时触及预警线。

其中,永清环保(300187.SZ)折价率为42.68%,位居榜首,贵州百灵(002424.SZ)折价率为51.53%;*ST拉夏(603157.SH)折价率53.96%;美丽生态(300495.SZ)折价率为54.01%;游族网络(002174.SZ)为57.93%;嘉凯城(000918.SZ)为59.40%,其质押市值最高达41.63亿元。

记者致电*ST拉夏,询问其质押的风险如何?公司董秘办的工作人员向记者表示,公司质押截止日期是2020年10月,不过公司的实际控制人和一致行动人在中信证券和海通证券的股权质押在2019年已经出现爆仓,后续或将走司法程序进行拍卖。

该人士直言:股权质押的行为是股东的行为,对公司没有直接的影响。公司正在尽一切办法保持稳健的持续经营。当然,已经公告有暂停上市的风险,要等2020年年报出来后才会有最终的结果。

据一位接近中信证券股权质押业务的人士告诉记者,中信证券实行一票一议,20%至40%的质押率不等,如果质押率为40%,则180%和200%为预警线和平仓线。在充分保证风险的情况下,开展业务。

“当然,如此控制风险的情况下,有时也会碰到公司还不上钱,上门追债不要利息的情况也不少见。”上述人士如是说。

“头部公司一般都执行警戒线和平仓比例的上限,为了控制风险。”某上市券商非银行业首席分析师在接受记者采访时表示,券商大量持有低等级信用债就会暴露风险,四季度可能加快信用减值计提。现在小票跌的多,小票一直是股权质押的雷区,所以目前看券商四季度计提风险很难降下来。除非遇到退市标的,才可能直接计提充分。

“如果股价继续下跌,风险只会持续放大,计提只是针对时点风险的考量。所以说,只要市场下行,股权质押风险就会放大。”该分析师直言不讳。

记者致电中信证券,试图询问更多的计提减值详情,董秘办相关人士表示以公告为准。

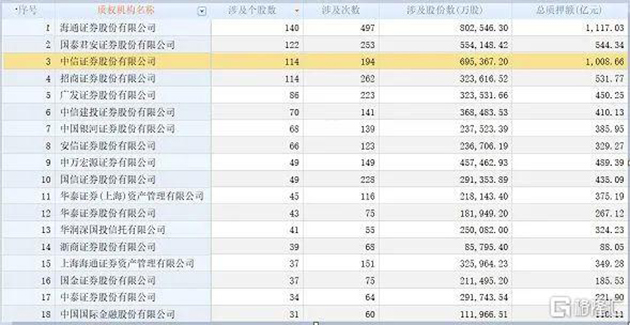

此外,记者通过同花顺iFinD梳理发现,截至9月30日,不仅是中信证券,海通证券的股权质押个股在140只,位居券商第一。其中,折价率在六成以下的有14只;华泰证券股权质押个数为43只,创业板股票占比将近一半。

股权质押风险到底有多大?

债券违约风险频发,那么,A股未来的市场风险还有哪些?股权质押风险到底有多大?

川财证券首席经济学家、研究所所长陈雳在接受记者采访时表示,股权质押与债券投资是完全两项不同业务。如某上市公司债券爆雷,严重影响股价且该公司股权存在质押,才会产生关联影响。

在陈雳看来,当前因很多公司股价和一些指数不在股权质押临界点,所以股权质押风险相对可控,A股主要风险还是需关注一些企业实际经营层面。

陈雳指出,券商股与市场成交情况高度相关,之前三季度里涨幅明显,一些利好预期已反映在股价中,在注册制全面推行大背景下,投行业务占优的券商弹性大。中信证券的计提减值是正常预期,盘子越大风险计提准备额越大。

11月6日,央行发布了《中国金融稳定报告(2020)》,对2019年以来我国金融体系的稳健性状况进行了全面评估。随着股票质押风险防范化解各项工作有序推进,加之2019年A股市场运行整体平稳,截至2019年末A股上市公司股票质押规模为5790亿股,较上年下降8.76%,十年来首次出现下降,股票质押融资爆仓风险出现下降。

光大证券认为,券商股权质押风险经过2018年以来持续降压,整体风险趋于收敛。注册制全面推行在即,T+0改革、全面放宽20%涨跌幅有望落地,券商业绩长期向好趋势不减。

11月19日,中国证监会上市公司监管部副主任孙念瑞在“2020上市公司高质量发展论坛”上表示,证监会将继续按照“控增量、消存量”的原则,加强风险监测,推进场内和场外一致性监管,畅通风险化解渠道,打好质押风险化解攻坚战的“下半场”。

截至2020年9月底,涉及质押的公司家数占上市公司总家数的比例已降至68%,第一大股东质押比例超过80%的高比例质押公司从高峰时的702家降至380家以内,风险化解取得了阶段性成效。

编辑:陈静文

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..