美的“秘密”:股价7年暴涨24倍

发布时间:2020-11-21 发布者:亚时财经

美的股价7年24倍涨幅背后,是稳健持续的营收和利润增长。空调和消费电器为美的构筑了强大的护城河。过去几年,美的空调业务的增速不及小家电,但空调业务的各项指标依然增长,尤其毛利率的新高表现强于竞争对手格力电器。近期,美的集团在二级市场股价连创历史新高,甩掉老对手格力电器2000多亿市值,成为吃瓜群众津津乐道的话题。

美的集团的前身是美的电器,2013年美的集团吸收合并美的电器,美的电器法人资格被注销并终止上市。自此,美的集团登上历史舞台。

截至2020年11月19日,美的集团近期创下的历史最高价格(前复权)为94.46元,较其2013年9月18日上市开盘价3.7元(前复权)上涨2453%,7年涨幅超24倍,投资年化收益率近59%。

美的集团的核心业务是空调,以2013年9月17日收盘价为基准,通过比较A股中空调业务收入最高的5家公司(美的集团、格力电器、青岛海尔、海信电器、长虹美菱)过去7年的累计涨幅可知,在过去7年中,美的集团和格力电器的涨幅远远领先其他3家公司,因今年疫情中表现不佳,格力电器目前被美的集团甩在身后。

基于行业、公司数据等原因,我们从2013年美的集团上市算起,试着对美的集团2013年至2017年近59%的年化收益率进行分析。

美的净利润6年提升355% 年复合增长高达28.72%

过去7年间,美的集团的净利润从2013年的53.2亿提升至2019年的242亿,6年间提升355%,实现年复合增长率28.72%。2020年前三季度,美的集团实现净利润220亿,大概率2020年年报净利润将创下历史新高。

2013年至今,美的集团的净利润多数时间被格力电器压制,但在疫情中,美的集团凭借在家电领域的多样化发展,构筑了足够深的护城河,并未遭受严重的冲击。2020年前三季度,美的集团的净利润已经将格力电器远远甩在身后。

从估值角度看,美的集团在2020年9月末时,市净率已经逼近上市后的历史高位,截至2020年11月19日,美的集团时隔近3年后,市净率再次创下历史新高,但估值中枢并未大幅拉升,估值未到6倍,可以说并没有明显泡沫。

相比之下,老对手格力电器的市净率近期在历史相对低位徘徊。

市盈率是股票价格除以每股盈利的比率,从市盈率TTM角度看,两家公司都创下了2013年9月以来的新高,但本质上略有差别。美的集团市盈率TTM新高源于股价的持续上涨,2020年至今,美的集团股价涨幅超60%,伴随着股价的上涨,市盈率TTM水涨船高。

尽管近期创下历史新高,格力电器今年的涨幅依然不到10%,市盈率TTM的上涨主要源于利润的下滑,分母变小了,估值也就上升了。格力电器当前的市盈率估值稍微有点“失真”,这是因为疫情期间的净利润大幅下滑并不是持续性的,随着明后年格力电器的经营逐步恢复,在假设股价不变的情况下,市盈率将出现下调,所以实际估值并没有显示的那么高。

利润估值双双提升 或迎“戴维斯双击”?

有一个公式:股价=每股收益×市盈率戴维斯双击,是当一个公司利润持续增长使得每股收益提高,同时市场给予的估值也提高,股价得到了相乘倍数的上涨。

美的集团在疫情中的业绩表现显示了极强的稳定性,随着疫情逐渐散去,未来的业绩表现值得期待,券商研报也给了较高的预期。

未来几年,在疫情过后的复苏环境中,市场对估值的忍耐度会有所提升,虽然美的集团的估值已经创下了历史新高,但市盈率和市净率是否具备持续提升的空间呢?虽然无法给出准确的预测,但是泸州老窖和五粮液近期的估值变化值得大家参考。

营业收入6年增长130% 年复合增长近15%

作为中国家电领域最优秀的上市公司之一,美的集团的营业收入始终碾压同行,从2013年的1213亿,到2019年的2794亿,6年将增长130%,年复合增长率达到了14.92%。2020年Q3,美的集团的营收达到了格力电器的1.7倍。

业务线拆分:空调业务占半壁江山

资料来源:Wind

通过观察美的集团的主营业务构成可发现,在2017年收购库卡机器人后,美的集团的业务线进行了重新梳理,将洗衣机、冰箱、小家电合并成了消费电器。

为了更加清晰的理解美的集团各条业务线的发展变化,我们将美的集团的各项业务梳理成四类:暖通空调、消费家电、库卡机器人、其他业务。

美的集团营业收入=暖通空调营收+消费家电营收+库卡机器人营收+其他业务营收

当前,空调业务与其他家电的业务之和体量差不多,且都在保持稳定的增长,库卡表现不理想,但占比相对较小,影响有限。2013年-2019年期间,空调业务营收增长74%,年复合增长率9.67%;消费电器业务增长123%,年复合增长率14.3%,高于空调业务增速。

从四项业务的增速上看,2017年至今,空调业务的增速要高于其他家电业务的增速,库卡机器人略微拖后腿了。2017年,在包括空调在内的家电业务增速达到巅峰后,开始逐渐下滑。

市占率稳步提升!空调仍是中流砥柱

利润=营业收入-营业成本=空调均价×空调销量-营业成本。我们从美的集团空调均价、空调销量和空调成本三个角度进行分析。

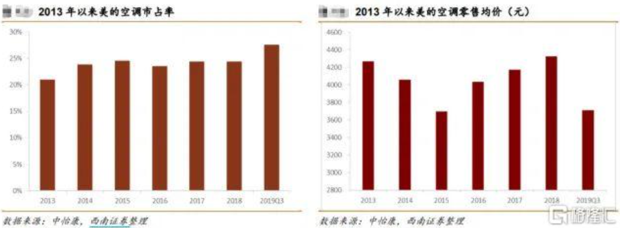

众所周知,2019年双十一格力掀起一轮价格战,加之去库存和新国标等种种因素,美的空调零售均价大约从2013年的4250元涨到2018年的4350元,期间年复合增长率约0.5%,可以忽略不计。从市占率角度看,美的的市占率始终稳步提升。

由于数据所限,目前仅能查到2017年之前各大品牌的空调销量,2017年之后只能查到社会总销量。美的集团家用空调销量从2013年的2684万台增长到2017年的3469万台,4年增长29.24%。年复合增长率达到6.6%,同期,社会空调销量同比增长达到27.29%,与美的集团的空调销量增长基本一致。

以上对美的空调业务的分析全部基于家用空调数据,因信息披露等原因,不包含中央空调。美的空调业务中,中央空调的占比相对较小,对逻辑的定性分析结果影响有限。从成本端来看,空调业成本从2013年的469亿元提升到2019年的816亿元,年复合增长率9.67%。对比公司在2013-2019年中28.72%的净利润增长率,大家说空调业务成本控制的如何呢?

白电居前二 小家电称王

资料来源:2020年半年报

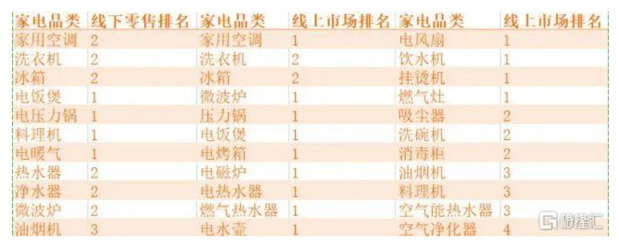

在传统白电领域,美的集团的空调、冰箱和洗衣机都能稳定保持在行业第二位,其中,空调业务在2020年上半年已经超过格力成为行业第一。小家电部分很难通过将所有细分领域分别分析和估值然后加到一起去计算,只能把握整体趋势。

从上表可以看到,美的多个细分领域行业第一,几乎所有的小家电都能做到行业前三,是当之无愧的“小家电之王”!取得这样的成绩,与美的的品牌效应,规模效应带来的成本优势和遥遥领先的渠道建设密不可分。

空调业务盈利能力强悍 毛利率创历史新高!

2013-2016和2017-2019年两个阶段,美的集团的毛利率、净利率、空调毛利率均保持稳定上涨态势。2017年盈利能力的下滑一定程度上与库卡机器人并表有关。同时,空调业务的毛利率高于公司整体的毛利率,2019年年报中,空调业务的毛利率创下近7年新高,到达30%以上。

空调业务的毛利率从2013年的24.5%提升至2019年的31.75%,年化增长率达到4.39%,可以看到美的集团并没有为空调业务的增长牺牲利润,反而越来越赚钱。空调业务在美的集团各项业务中,是当之无愧的中流砥柱。

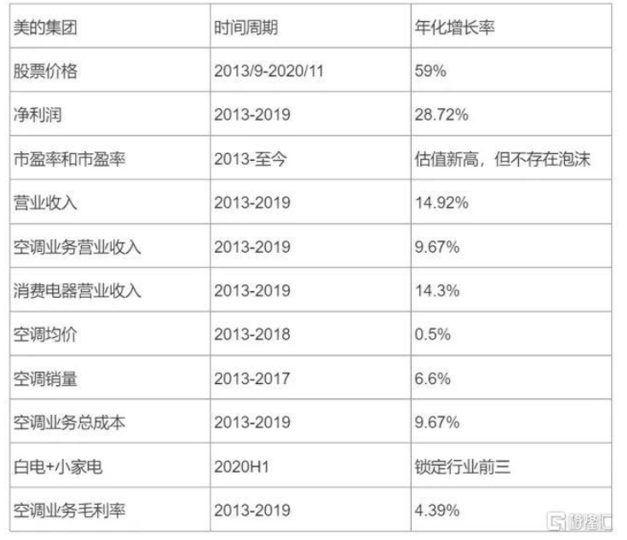

归纳总结:7年24倍涨幅背后是稳健持续的营收和利润增长!

美的集团时间周期年化增长率

从以上分析中可以看到,美的集团股价惊人上涨与营收和利润的增长有较大的关系,空调和消费电器为美的构筑了强大的护城河。过去几年,美的空调业务的增速不及小家电,但空调业务的各项指标依然增长,尤其毛利率的新高表现强于竞争对手格力电器。

注:本文仅为美的集团过去7年的财务分析,未做商业模式尤其是销售渠道的探讨,遂无法准确得出未来看涨或看跌的结论,全文为观点陈述,不作买卖建议,股市有风险,投资需谨慎。

编辑:彭丹妮

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

上一篇:特斯拉股价能涨多高?1068美元

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..