海普瑞:肝素产业链与CDMO业务高速发展 创新研发打开成长空间

发布时间:2020-08-31 发布者:亚时财经

(图源:网络)

又到了一年一度的半年报的大考时分,对于海普瑞而言则是十分不同。在一个月之前,海普瑞成功登录港交所,成为又一大“A+H”架构的医药公司。随后,深交所发布公告,已经将海普瑞(9989.HK)纳入港股通名单。那么,刚上港交所的海普瑞,首份成绩单如何?

肝素产业链与CDMO表现优异

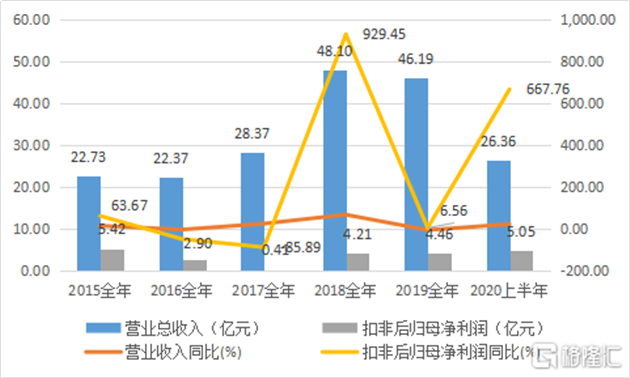

2020上半年,公司营业收入26.36亿元人民币(下同),同比增长24.3%;毛利10.86亿元,同比增长47.9%;毛利率41.2%,同比增长6.8pp;归母净利润5.81亿元,同比增长6.4%;经调整后归母净利润5.05亿元,同比增长668.8%;基本每股盈利0.47元。

图表一:公司营业收入及净利润情况(数据来源:WIND,格隆汇整理)

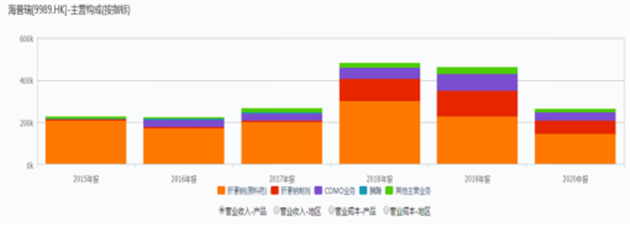

具体来看公司的各项业务。公司主要业务包括:正在生产销售的药品、CDMO服务以及创新药开发。其中销售药品包括:(1)药物制剂(主要包括依诺肝素纳注射液);(2)API产品(包括肝素钠API、依诺肝素钠API);及(3)其他产品(主要包括胰酶API)。

图表二:公司主营业务构成(数据来源:WIND,格隆汇整理)

肝素产业链:API新定价模式见效,依诺肝素制剂增长显著

公司已建立涵盖肝素产业价值链(从原材料供应、API制造到依诺肝素制剂销售)的完备的商业模式。基于该独特的商业模式,肝素产业链在今年上半年整体表现优异,API的新定价模式开始见效,依诺肝素制剂呈现快速增长趋势。

2020上半年,公司在肝素原料药上收入14.6亿元,同比增长约30%。作为全球市场上最大的肝素钠API供应商,自去年以来,公司积极的调整战略,改善肝素原料药业务盈利能力。为免受近年生猪价格的影响,公司在2019下半年开始,与肝素原料药客户签订随行就市的定价协议,从而保障公司肝素原料药业务的稳定毛利空间。报告期内,本集团新制定的定价模式开始见效,实现上游成本波动的有效传递,肝素原料药业务的毛利水平较去年同期得到明显改善,整体销售收入较去年同期录得近三成的增幅。

2020上半年,公司在依诺肝素制剂业务上收入6.31亿元,同比增长37.1%,医院端向药店段的处方溢出效应持续,销售均价实现较大幅度的提升。

根据Fros&Sullivan数据统计显示,在全球肝素制剂当中,低分子肝素制剂(LMWH)占据其中的88.75%。依诺肝素钠是第一个获批上市的低分子肝素制剂,1993年上市后,凭借其广泛适应症和良好的抗凝血、抗血栓疗效被广泛应用于临床,目前已经在全球100多个国家投入使用。

相比起其他的低分子肝素制剂(达肝素钠和那曲肝素钙),拥有更长的半衰期以及更高的抗Xa/IIa活性比。因此,目前在国内获批的适应症当中,依诺肝素拥有更广的获批适应症,有望在全球范围内替代其他低分子肝素制剂。

图表三:肝素制剂中依诺肝素国内获批适应症(数据来源:NMPA,格隆汇整理)

从市场布局上来看,公司正在通过销售渠道结构的优化以及加快研发,进一步提升公司的市场份额。依诺肝素制剂的销售区域主要包括欧洲以及美国市场。在美国市场,目前公司已经向美国FDA递交有关依诺肝素钠注射液的ANDA,预计2020年将获得批准。

在欧盟地区,虽然受到新冠疫情影响,但公司自2016年以来到现在,仍在推动欧洲市场的医院销售渠道建设,为后面的药店销售打好根基,从而增强医院端向药店端渠道的溢出效应。2020年6月,公司的依诺肝素制剂在瑞士获批上市,这将加快公司在欧洲市场上的全面覆盖。此外,公司的坪山产业园获得EMA批准,产能达产后有望全部投向依诺肝素钠制剂生产,保障欧洲全覆盖充足产能,支持全球市场扩张战略。

从目前的一致性评价工作上来看,目前,公司的Prolongin正在积极推动依诺肝素钠注射液的一致性评价,国家药品审核检查中心已完成生产现场审核和检查,预计将于近期获批一致性评价。相比起竞争对手而言,公司目前的进展最快,其产品质量及技术含量亦相对领先,预期有望成为中国首个基于质量一致性评价获得批准的依诺肝素钠注射液,这将有利于公司在中国市场上的快速增长,也将进一步巩固公司在依诺制剂全球市场的领先地位。

总体来看,海普瑞伴随着在全球范围的商业化推广逐步加快,公司将有望凭借着肝素原料药与制剂一体化的优势,掌握上游资源的前提下,未来制剂市场有望和其原料药市场看齐,在国内依诺肝素钠制剂进行国产替代,在海外不断加深市场占有率,欧洲多年的真实世界临床数据支持,能够有效结合上游资源掌握,从而进行全球替代。

CDMO业务:与跨国客户展开合作,进入增长快车道

2020上半年,CDMO业务收入3.9亿元,同比增长10.7%,毛利率同比提升8pp至32%,主要来自于公司成功与跨国客户展开合作,从而手的收入保持高速增长。

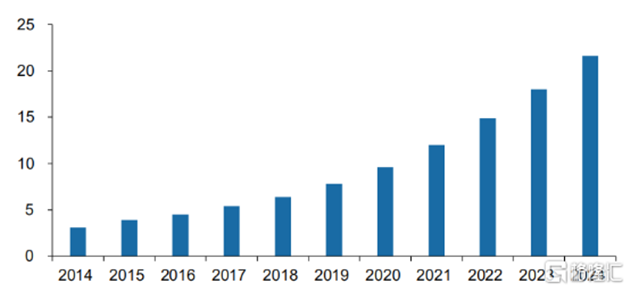

从市场空间上来看,全球CDMO增长速度较快,行业集中度较低。根据Frost&Sullivan数据统计显示,全球CDMO市场以10.7%的年复合增长率快速增长,从2014年的178亿美元增长至2018年的268亿美元。伴随着大量中小型生物制药公司的出现,全球生物CDMO市场规模将以2018年至2024年的22.4%的年复合增长率增长,预计2024年将达到216亿美元。

然而虽然生物制剂拥有更高的技术与生产壁垒,但目前来看行业集中度仍然比较低。根据公开资料显示,2018年的TOP5龙头企业占据全球的市场份额仅有29%。未来伴随着龙头企业产能不断扩增,技术壁垒提高,行业整体的集中度有望继续提升。

图表四: 全球生物CDMO市场规模 (数据来源:公开资料,格隆汇整理)

在黄金CDMO赛道里,海普瑞通过收购赛湾生物,构建了完整的生物大分子制药产业链,公司的CDMO业务近年来订单饱满,有望持续为公司提供可观利润。

赛湾生物是一家专业提供哺乳动物细胞培养和微生物发酵来源的治疗蛋白药物和抗体药物合同开发和生产(CDMO)的企业,主要是为客户提供单抗、细胞因子、融合蛋白和抗体药物耦合化合物等生物大分子药物的合同开发和生产服务。海普瑞在2015年完成赛完生物的收购动向。

从目前公司的CDMO服务内容上来看,主要包括以下三大类:

(1)流程开发服务:包括细胞线开发、细胞培养过程开发、肠杆菌斯基通表达系统、微生物发酵开发、配方前稳定性测试、回收与净化开发、流程转移、分析方法转移和发展资质以及过程特征;

(2)制造服务:包括细胞培养、微生物发酵、大规模重折叠、净化与分离、定制DS制造、微生物和哺乳动物细胞库;

(3)开发支持服务:包括项目管理、QA/QC、分析方法验证、原材料管理、稳定性测试、监管支持。

图表五:公司CDMO服务内容(数据来源:公司公告,格隆汇整理)

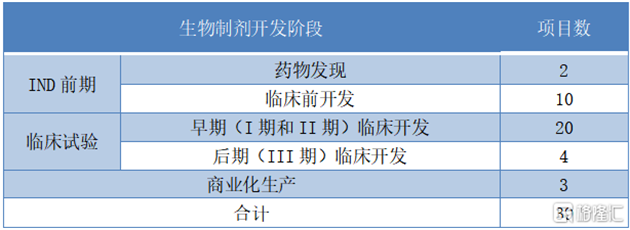

从公司在港交所上市时提交的CDMO业务订单来看,业务订单饱满。按照生物制剂开发阶段来分类,公司在临床前期药物发现阶段拥有2项,临床前开发拥有10项。在临床试验阶段项目较多,在临床前期(临床I期及II期)开发拥有20项,临床III期开发拥有4项。在后续商业化生产中拥有3项,总共订单共计39项。

图表六:公司CDMO业务订单情况(数据来源:海普瑞H股招股说明书,格隆汇整理)

目前,公司的下游客户主要有礼来、BMS、诺华、安斯泰来等,其中礼来品种处于临床 III期阶段,其他项目也均处于临床阶段。通常而言,在客户选择委托CDMO企业进行临床阶段的服务,后续产品上市后的销售商业化生产也大概率由同一家企业负责。换言之,未来公司手握着多项临床阶段产品,后续的商业化生产或许可以成为其提供利润的来源之一。

布局全球First-in-Class创新药,打开公司中长期成长空间

在做好公司的传统业务的同时,公司也在积极布局创新药领域,从而进一步推动更高质量的发出,打开公司未来中长期成长空间。

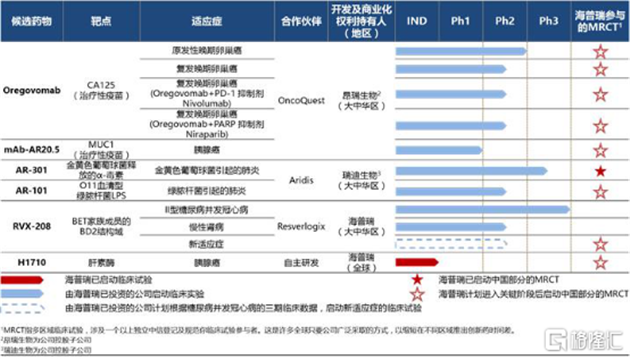

从公司的在研管线上来看,公司主要布局的是全球的首创新药,主要涵盖肿瘤以及心血管等大适应症领域,RVX208、AR-301、Oregovomab等产品已进入关键临床阶段,公司拥有RVX208和Oregovomab的大中华区商业化权利,未来有望打开公司中长期成长空间。

图表七:公司在研产品管线(数据来源:公司资料,格隆汇整理)

其中, RVX-208作为一种选择性抑制溴域和额外末端结构域蛋白质的小分子药物,是首个全球III期临床试验所针对的主要适应症为降低心血管疾病患者主要不良心血管事件发生率。2020年1季度,RVX-208联合包括高强度他汀类药物在内的标准疗法用于近期出现急性冠状动脉综合征的2型糖尿病患者主要不良心血管事件的二级预防,获得美国FDA突破性疗法认定。2020年6月下旬,RVX-208的关键性III期临床方案再度获得FDA批准。

Oregovomab是一种抗独特型鼠源单克隆抗体,为抗CA125免疫疗法候选药物。该药物作为联合化疗的疗法治疗晚期原发性卵巢癌患者已完成一项II期临床试验,并已获得FDA与EMA授予的罕用药资格。目前,Oregovomab国际多中心三期临床试验工作正在积极筹备启动中,病人筛选入组的工作亦全速前进

小结

值得关注的是,近期美国宣布正在储备可用来未来大流行或者国家紧急用于生产基本药品的原料药,从而为美国药物供应链增加一层保护。肝素作为单一产品入选其中,虽然目前美国政府的具体细节未有披露,但肯定的是将拉动肝素的需求,加之公司于全球的领导地位及海外运营布局,对公司的API业务发展是一大利好因素。

公司在短短三年间于欧洲建立其制剂的业务及市场,更已经成为全球第二大依诺肝素钠注射液的供应商,其业务发展、销售增长及市场份额都得到快速提升。一方面反映公司的强大管理及执行能力,另一方面亦是欧洲市场对公司产品质量的认同和肯定。凭借目前的欧洲销售优势和经验,对公司旗下的新药后续的商业化变现和业绩提振打下坚实的基础。

在此次公司发布业绩后,摩根士丹利及高盛等大行均给予了“买入评级与较高的目标价,其中高盛给出目标价27.4港元。从当前的公司股价来看,仍有较大的增长空间,值得长期关注与期待。

作者:memory

编辑:马桂莲

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..