宝龙商业上半年利润维持高增速,未来三年业绩具有较强确定性

发布时间:2020-08-24 发布者:亚时财经

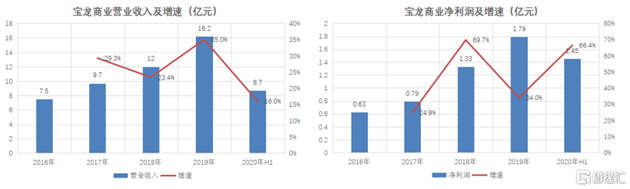

8月18日,宝龙商业发布中期业绩报告。数据显示,今年上半年,宝龙商业实现营业收入8.69亿元,同比增长16%;期内毛利为2.55亿元,同比增长28.8%;实现净利润1.45亿元,同比增幅为66.4%,超出市场预期。

2019年底上市以来,宝龙商业股价累计涨幅超过150%,体现出市场对于宝龙商业的看好。在新冠疫情的影响下,实体经济一度被按下暂停键,却依然没能改变宝龙商业的业绩增长态势。在商业板块布局持续推进,物业管理板块规模增长跟随宝龙地产的面积交付稳步增长的背景下,今年或许将成为宝龙商业快速扩张的一年。此外,宝龙商业在今年7月斥资4055万元收购浙江星汇商业管理有限公司60%股权,随着更多并购的逐步兑现,宝龙商业的长期投资逻辑也将愈发凸显。

(资料来源:Wind)

中期业绩亮眼,疫情不改宝龙商业长期增长态势

资料显示,宝龙商业的前身为厦门华龙物业管理有限公司,1993年在厦门成立,2007年随宝龙地产的商业地产策略公司将业务拓展至商业运营服务领域。2014年宝龙商业开始为独立第三方提供商业运营服务。2019年为了准备独立上市,公司从其核心控股股东宝龙控股中分拆。

2016年以来,宝龙商业的业绩维持快速增长,2016-2019年收入及净利润的年化增幅分别为29.1%和41.6%。日前,宝龙商业交出了一份靓丽的中期业绩答卷,尤其是净利润同比增幅66.4%,超出市场预期。

(资料来源:公司公告)

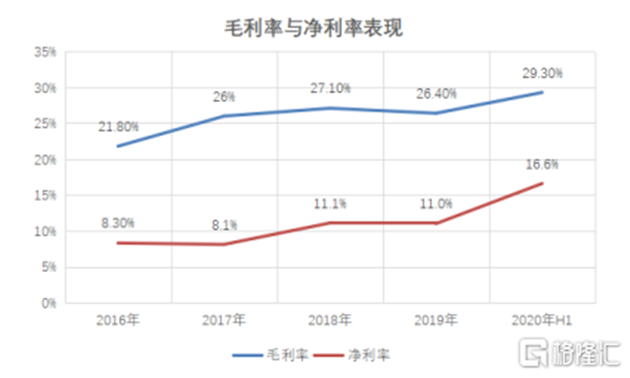

宝龙商业上半年净利润增速远高于营业收入的主要原因,在于运营成本和费用得到有效控制。其中,营业成本增速低于营收增速,同时销售费用缩减明显。而从盈利能力上看,宝龙商业在上半年的毛利率和净利率两方面均得到进一步提升。

商业运营服务盈利能力的提升得益于疫情期间公司人工能耗成本控制,毛利率由2019年的29.3%升至2020年中期的31.1%;住宅物管服务是由于在管规模的扩大和增值服务收入的提升,毛利率由2019年的12.4%升至2020年中期的21.9%。另有数据显示,宝龙商业整体毛利率为29.3%,净利润率为16.6%,分别上升2.9个百分点和5.6个百分点。随着公司进一步推进区域化整合管理,未来公司的盈利能力仍有提升空间。

(资料来源:公司公告)

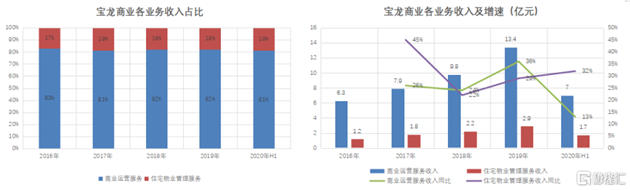

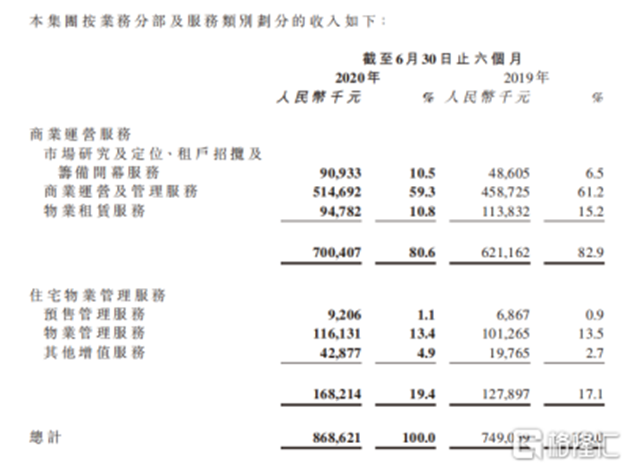

而从具体的收入结构来看,宝龙商业收入来源为两部分,即商业运营服务与住宅物业服务,其中主要收入来源依然是商业运营服务,两大业务长期维持着“二八开”的稳定格局。不过,受年初疫情的影响,商业运营服务上半年收入增速相较去年全年水平有所下滑,但住宅物业管理服务收入增速依然维持高位。数据显示,今年上半年,宝龙商业商业运营服务收入为7亿元,同比增加12.8%,占集团总收入的80.6%;而住宅物业服务收入为约1.68亿元,同比增加31.5%,占集团总收入的19.4%。随着下半年国内实体商业的持续复苏,宝龙商业的商业运营服务有望迎来更加强势的表现。

(资料来源:公司公告)

(资料来源:公司公告)

商业板块布局持续推进,收购星汇商管形成战略互补

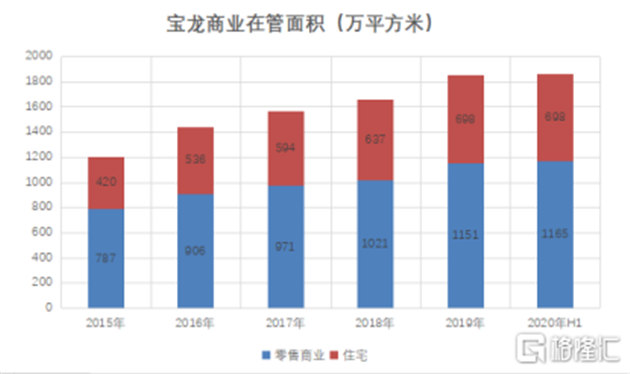

截至上半年,宝龙商业的商业运营服务在管建筑面积为698.2万平方米,同比上升约9.38%;住宅物业管理服务在管建筑面积1164.7万平方米,同比上升约9.43%。其中,宝龙商业在管零售商业物业51个,包括45个购物中心与6条独立商业街。

(资料来源:公司公告)

在疫情的负面影响下,今年上半年,宝龙商业平均出租率为87.1%,较2019年底仅出现2.3个百分点的下滑,但足以体现出宝龙商业强劲的运营实力。从各产品线来看,宝龙一城、宝龙城、宝龙广场和宝龙天地的出租率分别为92.6%、90.7%、85.4%、87.9%。

同样受到疫情的影响,宝龙商业上半年暂无新购物中心开业,但在并购方面却实现明显突破。今年7月份,宝龙商业发布公告称,公司附属全资子公司上海御龙物业管理有限公司斥资4055万元收购浙江星汇商业管理有限公司60%股权。资料显示,浙江星汇商管截至目前共管理14个零售商业项目,总建筑面积89万平方米,旗下有购物中心(星悦城)、社区商业(星街坊)、主题街区(青年小镇)、创意集市(舍狸公社)四大业态和品牌,与大悦城、路劲、祥生等旗下商业有过合作。

据了解,浙江星汇商管主打商业街产品,与宝龙商业的购物中心产品形成互补。同时,此次收购也使得宝龙商业的长三角布局也得以继续深耕。根据协议,浙江星汇商管的股东及实控人承诺2020-2024年浙江星汇商管将分别实现扣非后归母净利润分别为600万、768万、983万、1258万、1611万元。

深耕长三角、做大做强长三角战略进一步落实

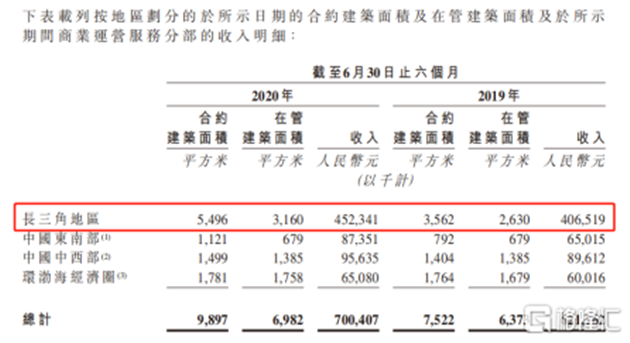

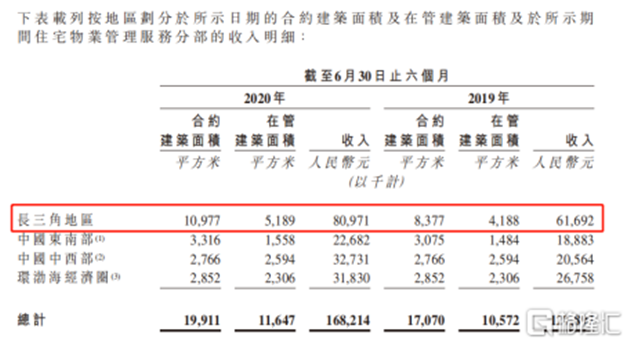

一直以来,宝龙商业的主要业务都聚焦在长三角地区。根据中报数据,宝龙商业在商业运营服务方面于长三角区域在管建筑面积为316万平方米,占总在管面积的45.3%;而在住宅物业管理服务方面,宝龙商业于长三角区域在管建筑面积为518.9万平方米,占总在管面积的44.6%——不论是商业运营服务还是住宅物业管理服务,宝龙商业在长三角区域在管面积的占比均接近了中国东南部、中国中西部及环渤海三大区域的总和。

(资料来源:公司公告)

(资料来源:公司公告)

随着宝龙商业深耕长三角、做大做强长三角战略进 一步落实,公司未来的战略重心仍然在长三角区域。据了解,宝龙商业今年计划新开业项目13个(其中1个为重新开业),开业时间集中在9-12月份,其中有8个项目位于长三角。未来,宝龙商业计划继续在长三角地区投放大量资源,尤其是在上海、杭州、宁波及南京等经济枢纽。

而随着经济发展,长三角将会成为现代服务业的中心及具竞争力的世界级城市群。而由于快速城市化和中国家庭购买力的上升,将对高质量的商业运营服务产生大量需求,这会为宝龙商业的未来增长带来新机遇。

未来三年业绩具备较强确定性,机构看多股价至35港元

随着商业板块布局持续推进,以及物业管理板块规模增长跟随宝龙地产的面积交付稳步增长,宝龙商业的高成长性有望延续下去。

根据中信建投的估算,宝龙商业预期全年公司住宅类在管面积有望增加超过150万平方米,预估在管面积超1300万平方米,合约面积超2200万平方米,物业管理板块规模增长主要跟随宝龙地产的面积交付稳步增长,预计未来基本保持稳中有升。而在商业运营方面,2020-2022年,预计宝龙商业开业面积分别达到135.1万平方米、208.8万平方米、55.5万平方米。

宝龙商业高成长性同样得到不少专业机构的认可,今年以来,包括CIMB、UBS、建银国际、中信建投、花旗等多家海内外机构覆盖宝龙商业,并给出积极评价。其中,建银国际给出优于大市评级,Credit Suisse给出增持评级,中信建投和第一上海给予宝龙商业买入评级。而在目标价方面,中信建投给出31.58港元的目标价位。而在中报发布后,海外知名投行野村证券上调宝龙商业目标价至26.75港元,并维持买入评级;花旗则将目标价高看至35港元。

野村发表研究报告表示,宝龙商业上半年业绩高于市场预期,主要受惠于毛利率上升及经营效益改善的利好,预期宝龙商业的盈利将取得长期稳健增长,预计公司2020-2022年度盈利年复合增长率将达到47%。而花旗认为,7月份对于浙江星汇商管的收购是宝龙商业扩张能力的良好佐证,而随着商场客流量和销售额的逐步复苏,宝龙商业的出租率将得到进一步提升,并预计在2025年出租率达到95%,同时宝龙商业的收入在2019-2022年有望实现48%的复合增长率。

作者:twelve

编辑:马桂莲

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..