半导体2020下半场来势凶猛

发布时间:2020-07-17 发布者:亚时财经

进入7月,全球半导体业迎来了2020年的下半场。回顾1-6月的上半场表现,虽然Covid-19疫情席卷了全球,对各个地区的经济都产生了巨大的负面影响,但观察半导体业,似乎在这方面的抗风险能力特别强。

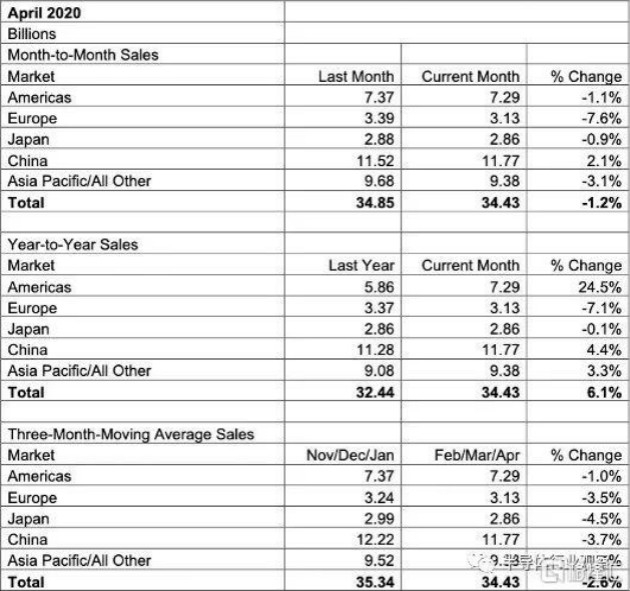

美国半导体行业协会(SIA)和WSTS给出了1月,2月,3月和4月全球各主要市场的芯片销售情况数据。延续2019年底全球市场的回暖态势,而且Covid-19在1月还没有爆发。2020年1月,全球芯片市场同比基本持平,不过,总体来看,全球半导体市场在2020年的开端还算不错,近一年多来首次出现了同比正增长的地区,主要是美国和中国。

今年1月份,全球芯片市场规模为353.9亿美元,比2019年12月环比下降2.2%,较2019年1月同比下降0.3%。中国和美洲的同比增长几乎完全弥补了欧洲、日本和亚太地区(不包括日本和中国)5%的市场下滑。特别是在中国市场,该市场在1月份的平均销售额为122.3亿美元,比2019年1月增长了5.2%。

而在接下来的2月和3月,中国率先成为了Covid-19的重灾区,但经过两个月的奋战,中国在3月底、4月初将疫情控制住了。但也就是在那段时间,疫情开始在全球范围内蔓延,特别是半导体业发达的美国和欧洲,先后成为重灾区,这不免让人们对当时的全球半导体业增添了更多担忧,刚刚从2019年的低迷中走出不久,是否又会进入衰退期了呢?

而从4月的销售数据来看,情况并没有人们预想的那么糟。如下图所示,4月份全球芯片销售额为344.3亿美元,同比增长6.1%。增长幅度仅比前一个月的6.9%略有下降。

其中,美洲市场的增长速度更快了,同比增长24.5%,而中国市场(约占全球总量的三分之一)增长放缓,增长率从上年的4.5%降至4.4%。然而,欧洲正以7.1%的年市场收缩率成为全球市场的短板。

(图源:格隆汇)

总体来看,4月份的全球芯片销售额与上个月相比略有下滑,这与季节性趋势一致,但大大超过了2019年4月的销售额。当时认为,Covid-19大流行造成的全球经济衰退将对今年第三季度半导体业产生影响。但这种负面影响会持续多久呢?仍存在很大的不确定性。

而从近两个月的产业发展状况,以及由此产生的下半年预期来看,Covid-19在2020全年对半导体业的影响真的不像人们认为的那么严重。这从全球半导体设备销售和晶圆厂的资本支出和营收情况就可见一斑。

半导体设备需求旺

据SEMI统计,北美半导体设备制造商5月出货金额为23.46亿美元,环比上升2.9%,同比增长13.6%,1-5月累计出货115.60亿美元,同比增长21%,而去年同期同比下滑24%。

中银证券认为,8家全球半导体设备上市企业在2020年第一季度收入为162亿美元,环比下滑7%,主要是疫情影响了设备交付进度和收入确认节奏,但第一季度收入仍呈现同比增长12%,延续2019年第四季度同比恢复正增长势头。

ASML第一季度收入同比增速放缓至9.5%,但仍然保持正增长。该公司第二季度的销售额达到33亿欧元,相较第一季度增长35%。毛利率达到48.2%,和第一季度相比有显著提升。主要是因为EUV累积装机管理毛利率的提升和销售的DUV系统产品组合的优化。ASML在该季度一共交付了9台EUV系统,并实现了7台系统的销售收入。今年上半年有4台已交付的EUV系统,将在下半年客户验收完成后计入销售收入。该公司第二季度的新增订单达到11亿欧元,其中4.61亿欧元来自3台EUV设备。

而其它几家上市公司,第一季度在去年第四季度毛利率环比大幅回升的基础上,出现小幅回落,但仍接近45%的正常水平,其中应用材料、TEL、Lam Research、KLA等的毛利率环比基本持平。

Lam Research在第一季度电话会议上提到,客户对设备的需求在2020上半年继续保持强劲,因为晶圆厂的资本支出主要是其战略投资动机引起的,包括代工和存储器技术的工艺节点转变,这些投资都是长期和战略性的。

晶圆厂不差钱

先进集成电路生产线的投资可达上百亿美元,其中75%以上的投资用于购买半导体设备。

今年第一季度,ASML的EUV订单金额环比增长40%,同比去年第一季度新增3台EUV订单,共3.9亿欧元,增长了285%。由于ASML的先进设备,特别是EUV主要销售给了台积电、三星和英特尔,因此,以上销售数据说明台积电、三星等的先进制程投资强劲,短期因素并未影响到晶圆厂在先进制程上的战略投资。

先进制程对设备需求旺盛。以台积电为例,每个节点的投资额呈现快速攀升态势,16nm制程1万片晶圆产能需要约15亿美元的投资,而7nm制程1万片产能投资估计要30亿美元,5nm则需约50亿美元。

昨天,台积电发布了第二季度的业绩,综合营收3107亿新台币,净收入1208.2亿新台币(约合41亿美元)。与去年同期相比,第二季度收入增长了28.9%,而净收入和稀释后的每股收益均增长了81.0%。收入与2020年第一季度相比,基本持平。

台积电上调了产业与公司营运展望,总裁魏哲家表示,由于5G相关应用动能强劲,将持续驱动半导体产业成长,预估今年半导体产业 (不含存储器) 产值将持平至小幅增长;晶圆代工产值估年增 14%-19%。

除调升对今年产业产值与公司营运展望外,台积电还上调了今年资本支出。该公司财务长黄仁昭表示,虽然有疫情影响,但5 nm、7nm等先进制程需求仍强劲,上调今年资本支出至 160-170 亿元,较原先的金额增加约6%;与去年资本支出140-150亿美元相比,大幅增长了13%-15%。

另一大晶圆厂三星已于2020年第一季度成功交付了基于EUV技术的10nm级DDR4模块。新款基于EUV的DRAM已完成全球客户评估,用于高级个人计算机、移动、企业服务器和数据中心应用。EUV将从其第四代10nm级或14nm级DRAM开始完全部署于三星未来的 DRAM中。三星预计2021年将开始生产基于D1a的DDR5和LPDDR5内存。这些都需要巨额投资,对今年下半年的半导体设备和存储器产业都会起到推动作用。

另外,据SEMI统计,虽然疫情仍在持续,但中国大陆的半导体设备支出将同比增长5%,今年有望超过120亿美元,并在2021年同比增长22%,达到150亿美元。

近日,中国国际招标网显示,长江存储发布第40、41批设备采购招标公告,涉及多种半导体设备。此外,刚刚登陆科创板的晶圆代工厂中芯国际市值超过了6000亿,可能会在A股市场融资500亿左右,重点用于先进制程生产线的建设,这其中的设备采购量巨大,对半导体产业发展具有越来越强的带动作用。

2020年有望呈现个位数增长

IC Insights认为,虽然今年Covid-19对全球经济造成了灾难性的影响,但是,预计全球IC市场在2020年仍将呈现个位数增长。

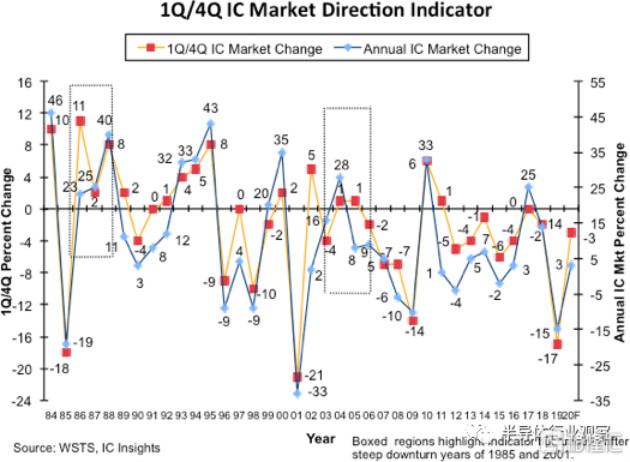

IC Insights认为1Q/4Q季度性IC市场变化是年度IC市场变化方向和强度的良好指标,具体如图2所示。

图2:23年前IC Insights开发的1Q / 4Q IC市场方向指标

从1984至2019年,第一季度IC市场的平均季节性连续下降为2%。今年第一季度,IC市场与2019年第四季度相比仅下降了3%,略低于36年的平均水平。不包括1985年和2001年IC行业严重下滑之后的几年。该模型很好地指示了IC行业年增长率的方向,原因在于IC市场本身的季节性。

总体而言,当给定年份的1Q / 4Q业绩好于上一年的1Q / 4Q业绩时,可以预计该年的年增长率将高于上一年。当本年度的1Q / 4Q业绩比去年同期差时,通常情况恰好相反。由于-3%的1Q20 / 4Q19 IC市场的变化比-17%的1Q19 / 4Q18 IC市场的变化更好,因此,IC Insights认为,2020年IC市场可能比2019年IC市场下降15%的情况要好得多,有望实现小幅正增长。

作者:畅秋/半导体行业观察

编辑:唐浩

格隆汇授权亚时财经发布。

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..