招商蛇口净利增速持续下滑,平安入股可否力挽狂澜?

发布时间:2020-07-13 发布者:亚时财经

7月12日,招商蛇口公告透露其将以70.35亿元的价格购买南油集团24%的股权,此次交易的现金支付部分将全部来自平安资管的募资。这意味着招商蛇口获得平安的助力,进一步提高在前海片区的资源价值。

实际上,从2020年初开始,招商蛇口就在全国疯狂拿地,不断增加规模扩张的速度。资料显示,1月至6月,招商蛇口获得西安、南通、深圳、哈尔滨等多个城市共计33宗地块,总土地价款达到472.16亿元。

(图源:网络)

6月份,招商蛇口经过796轮竞价,以溢价率超过138%的“血拼”结果获得了江苏徐州的一宗住宅地块。7月份,其又以楼板价8.1万/平的价格刷新了上海虹口宅地的最高楼面单价纪录,竞得总价44.04亿,溢价近10亿。可以看出,招商蛇口的扩张手段较为激进。

58安居客房产研究院分院院长张波认为,从今年的土地市场来看,优质土地抢夺激烈,城市间分化持续的格局,部分城市的土地溢价率逐步提升,当下的土地市场并不能定义为“抄底”的好时机,但土地价格整体走稳的趋势,加之二季度部分城市楼市热度快速回升的背景,拉动房企拿地表现更为积极。这或许是招商蛇口疯狂拿地的原因之一。

然而,与极快的扩张规模不相符的是,2017年至2019年,招商蛇口归母净利润增速依次为28.06%、20.42%、5.20%,扣非净利润增速依次为32.67%、23.04%、8.49%,增速不断放缓,甚至创下历年新低。

这种态势延续到了今年第一季度。2020年一季报数据显示,招商蛇口销售额同比下降4.7%,归母净利润较去年同期继续扩大,同比下降了79.5%。以2020年公司2500亿元的销售目标计算,今年前5个月,招商蛇口仅完成年度目标的31.26%。

不过,7月12日晚间,中国平安发布公告称,平安资管已与招商蛇口签订协议,以约35.17亿元的价格认购招商蛇口本次非公开发行的2.23亿股股份,成为招商蛇口第五大股东。

此次入股招商蛇口,平安资管也自有考量。

一方面,中国平安与招商蛇口渊源颇深。招商蛇口的控股股东为招商局集团,中国平安当年在创立时,得到了招商局集团的全力支持。招商局集团也是中国平安的发起人股东之一。自2015年以来,平安系就频繁进入上市房企的前十大股东席位,碧桂园、融创中国、华夏幸福等企业都有平安系的入股。

另一方面,优质房企的高股息率和长线投资价值对险资具有极大吸引力。当下地产行业资金整体处于低配状态,投资性价比很高。招商蛇口又是房地产头部企业,发展趋势稳定,公司正处于估值底部,极大让利于平安资管,对于平安系来说,现在投资最合适不过。

有了中国平安这一具有大量低成本资金,能够帮助房企补充资金、提供稳定现金流的保险企业,招商蛇口虽然业绩下滑,但无疑会具有更高的稳定性和更大的前景空间。

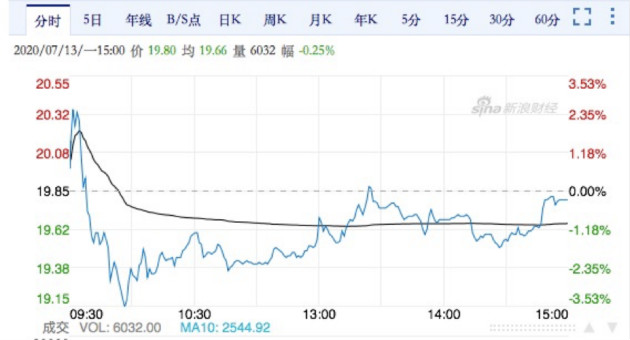

但从股市表现来看,招商蛇口虽已获平安加持,但市场似乎对其仍持观望态度。截至13日收盘,招商蛇口股票报价19.80元,较昨日下跌0.25%。

(图源:新浪财经)

编辑:唐浩

责任编辑:SHAN

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作,请通过亚时财经邮箱联系:asiatimescn@sina.com

热门话题更多>>

-

国务院国资委网站3月31日发布消息,经报国务院批..[查看详细]

2021-04-01 10:43

-

3月份中国制造业采购经理指数、非制造业商务活动指..[查看详细]

2021-03-31 10:20

-

联合国粮农组织公布的数据显示,2021年2月份,..[查看详细]

2021-03-25 15:22

-

3月22日,中国电子信息产业发展研究院发布的《2..[查看详细]

2021-03-22 16:53

-

风电板块走强,节能风电拉升涨停,大金重工涨超6%..[查看详细]

2021-03-19 10:47

-

3月18日,国家互联网信息办公室、公安部加强对语..[查看详细]

2021-03-18 19:36

-

1-2月份,在以习近平同志为核心的党中央坚强领导..[查看详细]

2021-03-15 14:41

-

3月11日,国务院总理李克强在人民大会堂三楼金色..[查看详细]

2021-03-12 10:00

-

今日,核电板块走强,整个指数大涨4%。截至发稿,..[查看详细]

2021-03-08 15:11

-

今天上午,十三届全国人大四次会议在人民大会堂开幕..[查看详细]

2021-03-05 15:06

推荐文章

更多>>- 深圳中興工業城臨街牆體拆遷時坍塌

- 爱国爱港 向前迈进 ——香港各界在中..

- 淘屏(TAOP.US):区块链新锐乘..

- 万亿级"巨无霸"将至!中化集团与中国..

- 国家统计局:3月份制造业景气明显回升..

- 鸡蛋座谈会别开生面,探索新的生活方式

- 国际粮价暴涨,会影响中国人的“饭碗”..

- 去年中国家电市场人均贡献595元,线..

- 风电板块拉升走强,可再生能源行业再迎..

- 涉语音软件和“深度伪造”技术,阿里,..

- 国家统计局:1-2月中国经济数据大幅..

- 国务院总理李克强:老龄产业是一个巨大..

- 政府报告首提“积极”发展核电,中国核..

- 政府工作报告最新解读:GDP增长目标..

- 1-2月数据前瞻:低基数推动同比增长..

- 储能,新能源消纳再迎大利好!两部委推..

- 顶流基金经理,躺在热搜这一年

- 伍戈:今年或不设定GDP增速目标

- 多地实施宅地供应新规,地产股全线暴涨

- 上海出台新能源汽车产业发展计划,到2..

- 深圳制定推进粤港澳大湾区建设2021..

- 再引2000万,打破“深莞广佛”魔咒..

- 国资委:支持央企加快国有资本的布局优..

- 支付宝基金讨论区秒变"相亲角",基金..

- 市场监管总局:多次约谈美团等外卖平台..

- 最高奖500万元,深圳市要大力扶持民..

- 加码"软联通"增添新动能,粤港澳规则..

- 中纪委评《你好,李焕英》,北京文化之..

- 央行官媒:不应过度关注央行操作数量,..

- 中国电影票房迎史上最强春节档:5天近..