80后“负债累累”,是谁动了他们的积蓄?

发布时间:2019-09-19 发布者:亚时财经

根据美国西北互助人寿保险公司(Northwestern Mutual)发布的2019年规划和发展研究,美国80后(这里指1980-1995年出生的群体)的平均个人债务累计达到27900美元(约合人民币19.8万元),其中还不包括抵押贷款。此项调查基于针对超过2000名美国成年人进行的哈里斯民意调查。

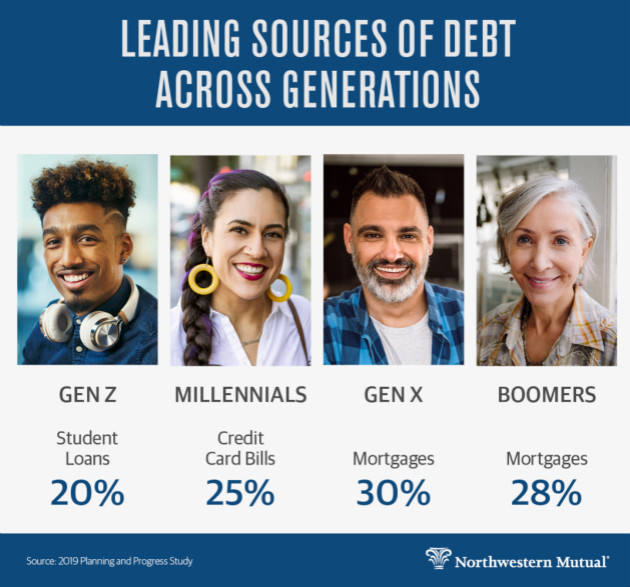

调查显示,助学贷款并非美国80后的主要债务来源。

(不同世代主要债务来源,从左至右分别为助学贷款、信用卡账单、房贷、房贷,图源CNBC Make It)

西北互助人寿保险公司的财务顾问钱特尔·博诺(Chantel Bonneau)表示,“许多80后的一个问题是他们不想改变自己的生活方式,即使他们负有学生贷款债务或者是收入低下,”博诺说,“这让我们发现了他们累积大量债务的地方——信用卡。”

年轻的时候你有时间和精力来增加储蓄,这对你实现未来的财务目标,如购房或为退休储蓄非常重要。但由于80后仍正在背负助学贷款和信用卡债务,“他们优先考虑退休储蓄的可能性极低,”博纳说。

虽说人们可能会批评80后只是花钱花的太多,但我们要注意到的是还有其他因素导致了这一现象,施瓦布公司投资服务执行副总裁特里·卡尔森(Terri Kallsen)接受采访说,“消费并不是我们想象中的那个敌人。”

经济困难报告项目执行主任,同时也是《挤压:为什么我们的家庭在美国难以为继》一书的作者艾丽萨·奎特(Alissa Quart)表示,日常生活成本飙升,薪资水平却停滞不前。

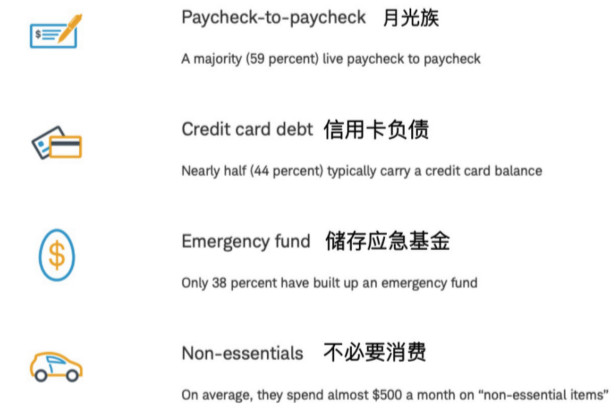

美国独立民调机构皮尤研究中心的报告(Pew Research)发现,今天的平均薪水只与40年前的购买力相当。美国金融服务公司施瓦布发布的2019年“现代财富”报告显示,几乎三分之二的美国80后表示他们过着“月光族”的生活,而只有38%的人认为自己的财务水平处于稳定状态。

(施瓦布“现代财富”报告结果,图源施瓦布官网)

助学贷款也是他们的债务来源之一。皮尤研究中心发现,从1998年到2016年,负有助学贷款债务的家庭数量翻了一番。80后贷款债务的中位数为19000美元,远高于65后在同一年龄时12800美元的账户余额。

80后负债重的现象在中国也十分突出。苏宁金融研究院将400万个1980-1999年出生的贷款申请人作为分析样本,分析了80后的真实负债情况。

调查结果推算出80后的人均欠款金额达到21.98万元(比美国80后高约两万元)。结合2018年统计局给出的人均可支配收入2.82万元来看,80后的欠款相当于他们7、8年的收入。

文章来源:CNBC Make It

原文链接:

https://www.cnbc.com/2019/09/18/student-loans-are-not-the-no-1-source-of-millennial-debt.html

编译:彭安若

编辑:SHAN